【美容室税務】独立開業に役立つ美容室の節税・税金・社会保険を解説

要旨

美容師の方の独立開業に役立つ税金・社会保険について詳しく解説しています。

美容室の独立開業には、個人事業だけで始める、法人(会社)で始める、その両方で始めるという選択がありますが、本記事では個人事業もやりつつ1人会社の社長として事業をやる方法を紹介しています。社会保険料を1人会社で納めることで、支払額を低く抑えられます。一方、個人事業主としてもしっかり稼ぎ、節税対策(所得控除を活用)をすることで、課税所得を下げ、税金の支払いを小さくできます。小規模企業共済・Idecoは、毎月一定額を積み立てることで、個人事業者の方の退職金として利用できます。

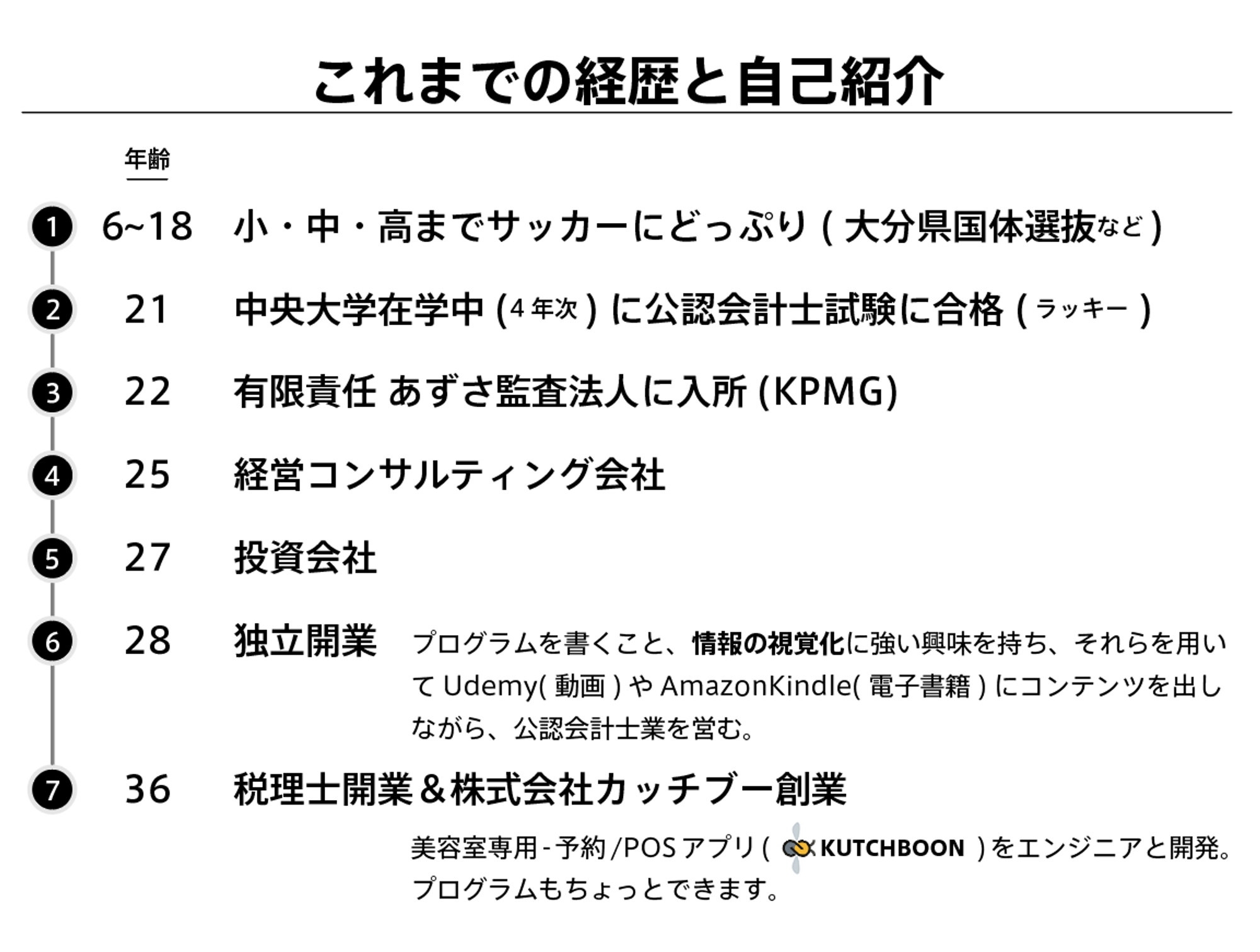

挨拶&プロフィール紹介

こんにちは、小松啓です。公認会計士・税理士です。 美容室・ヘアサロンに特化して税理士事務所およびソフトウェア開発会社を都内で経営しています。

今日のテーマはこれです。 『独立開業に役立つ美容室税務を解説』

僕の簡単なプロフィールです。興味のある方はリンク先を見ていただければと思います。

イントロダクション

よくこんなお悩みをご相談いただきます。

『独立したいんだけど、怖くてできません…』

多くの人にとり「独立の怖さ」とは、ずばり「お金に対する恐怖」ではないでしょうか。 例えば、こんな感じの悩みですよね。

社会のお金の仕組みを制する者、不安を克服する!

不安を打ち破る秘訣は、

資本主義社会の仕組みや国・税・社会保険とは何かを学び、 その中で生き抜くために、社会のお金の仕組みを知る

ことに尽きます。 知識を身につけることで、恐れを乗り越える力が生まれます。

未知への恐怖は、知らないことや経験の欠如から生まれます。 しかし、知識と経験を手に入れることで、恐れるものは姿を消すでしょう。 かつて底なし沼と恐れていたものが、実はたかだか泥沼であることが分かります。

たとえば、次の疑問に自信を持って答えられますか?

- 年収500万円のフリーランス(個人事業者)の税金・社会保険料はいくらか?

- 年収500万円の勤務美容師(給与所得者)の税金・社会保険料はいくらか?

- 今支払っている年金は、将来いくらもらえる見込みなのか? (厚生年金は支払った保険料の3割程度しか戻ってこない可能性が高い!)

これらの疑問については、学校ではほとんど教えてくれません。 そのため、答えられなくても無理はありません。 この記事を通して、独立時に必要な税金・社会保険の仕組みを身に着けることができます。 知識があれば、誰もが日常生活で活用できるのです。

さあ、一つずつ謎を解明していきましょう。

お断り事項:

【用語の統一】

本記事の想定読者は独立前後の美容師の方です。

専門用語はわかりやすい表現に置き換えています。

・青色申告特別控除前の事業利益:税引前利益

・法人税、住民税及び事業税:法人税

・所得税及び復興特別所得税:所得税

・役員報酬:給与

【シミュレーション・数値の前提】

細かい前提は省略しますが、主なものを列挙します。

給与と比較するために、「青色申告特別控除前の事業利益(税引前利益)」には、個人事業税の経費計上分を含んでいませんが、必要経費として計算に考慮しています。

わかりやすくするために、ある程度金額は丸めています。

数値の比較をするために、その他の事業経費は発生していない前提で計算しています。

【その他補足】

将来の年金増額については加味していません。

ideco(イデコ)は所得控除できますが、その分長期に渡り資金拘束されますし、退職所得控除についても改正により減額される可能性がないとはいえません。(私はイデコはやってません)

記事にはしにくい(言いにくい)こともありますので、詳しくは直接小松までお問い合わせください。

細かい税率を記載しても美容師の方にとって有用ではないと判断し、記載を省略しています。登場人物

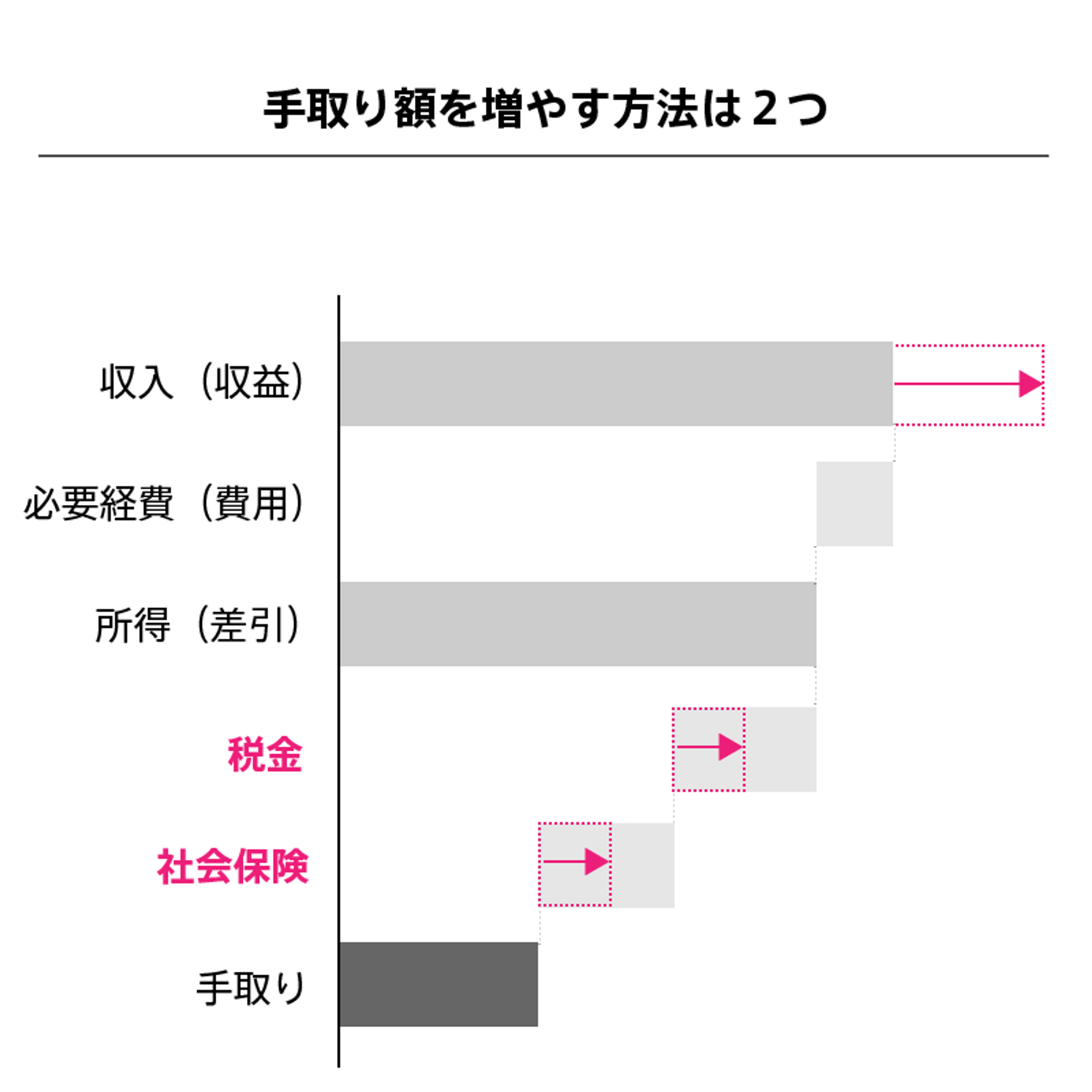

1. 手取りを増やす方法は2つしかない

手取りを増やす方法は2つしかありません。

現在の収入を増やすか、控除される税金・社会保険の支払い額を低く抑えるかの2つです。 (必要経費については今回は対象外とします)

また、税金(所得税・住民税など)は、課税所得に対してかかります。

このうち、本記事では、税金・社会保険の支払い額を低く抑えることで手取りを増やす方法をご紹介します。 (収入を増やす方法については個別にご相談にのりますのでお気軽にお問い合わせください。)

1-2. 勤務美容師(給与所得者)の手取り

日本の給与所得者(サラリーマン)の平均年収は443万円です。 なお、男女別にみると、平均給与は男性 545 万円、女性 302 万円です。

出所:国税庁「民間給与実態統計」https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2021/pdf/000.pdf

都内で独立を前にした方などは、 ①固定客を多く抱え ②同時施術も2席以上 ③インスタグラムのフォロワー数も1万人は超えている など 毎日大変忙しくされていると思います。

勤務美容師としての年収はだいたい800万円前後くらいではないでしょうか。

都内で勤務する平均的な美容師の方を想定し、今回は500万円でシミュレーションしてみます。

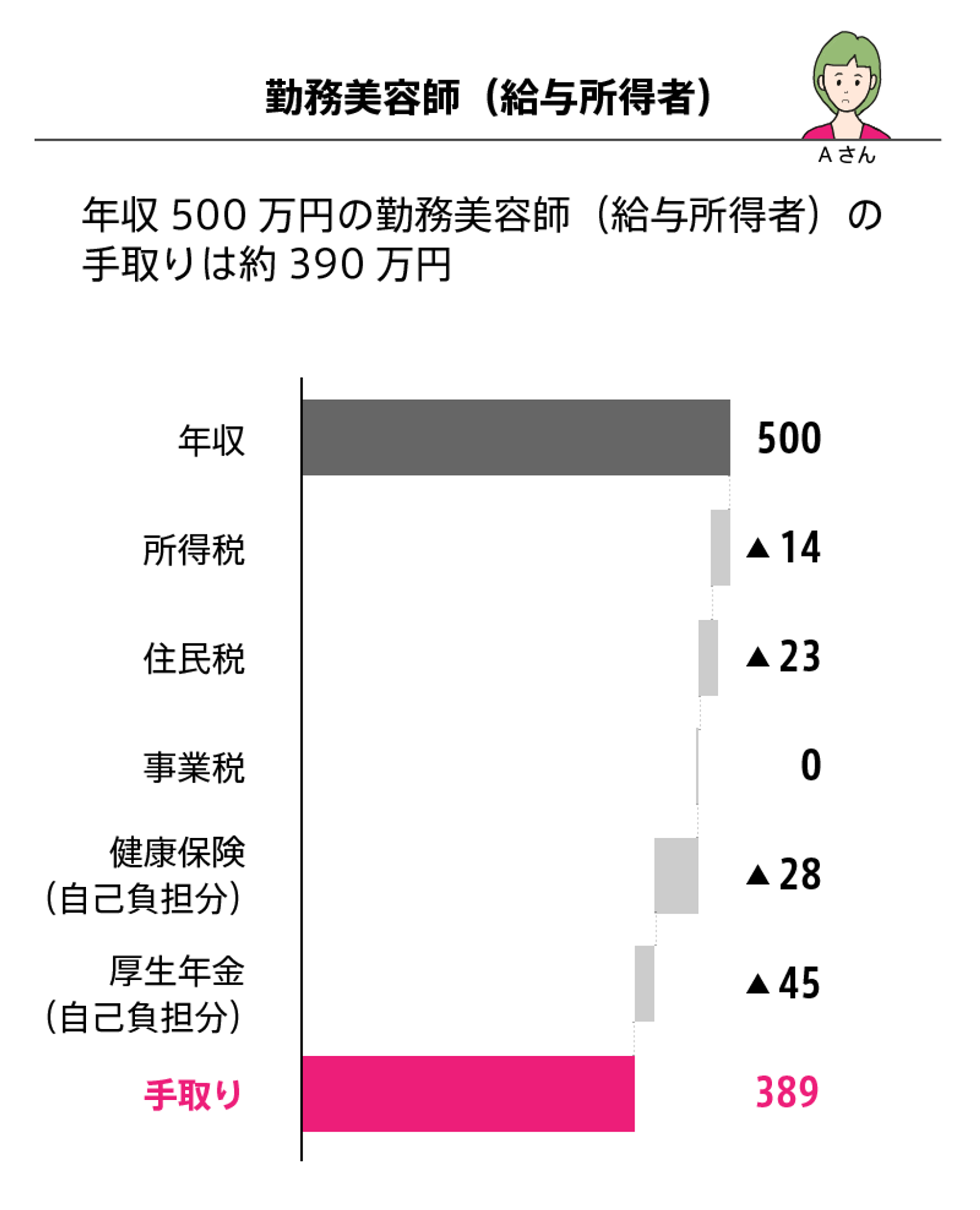

1-2-1. 年収500万円の勤務美容師の手取りはいくら?

シミュレーションしてみるとこの図のようになります。

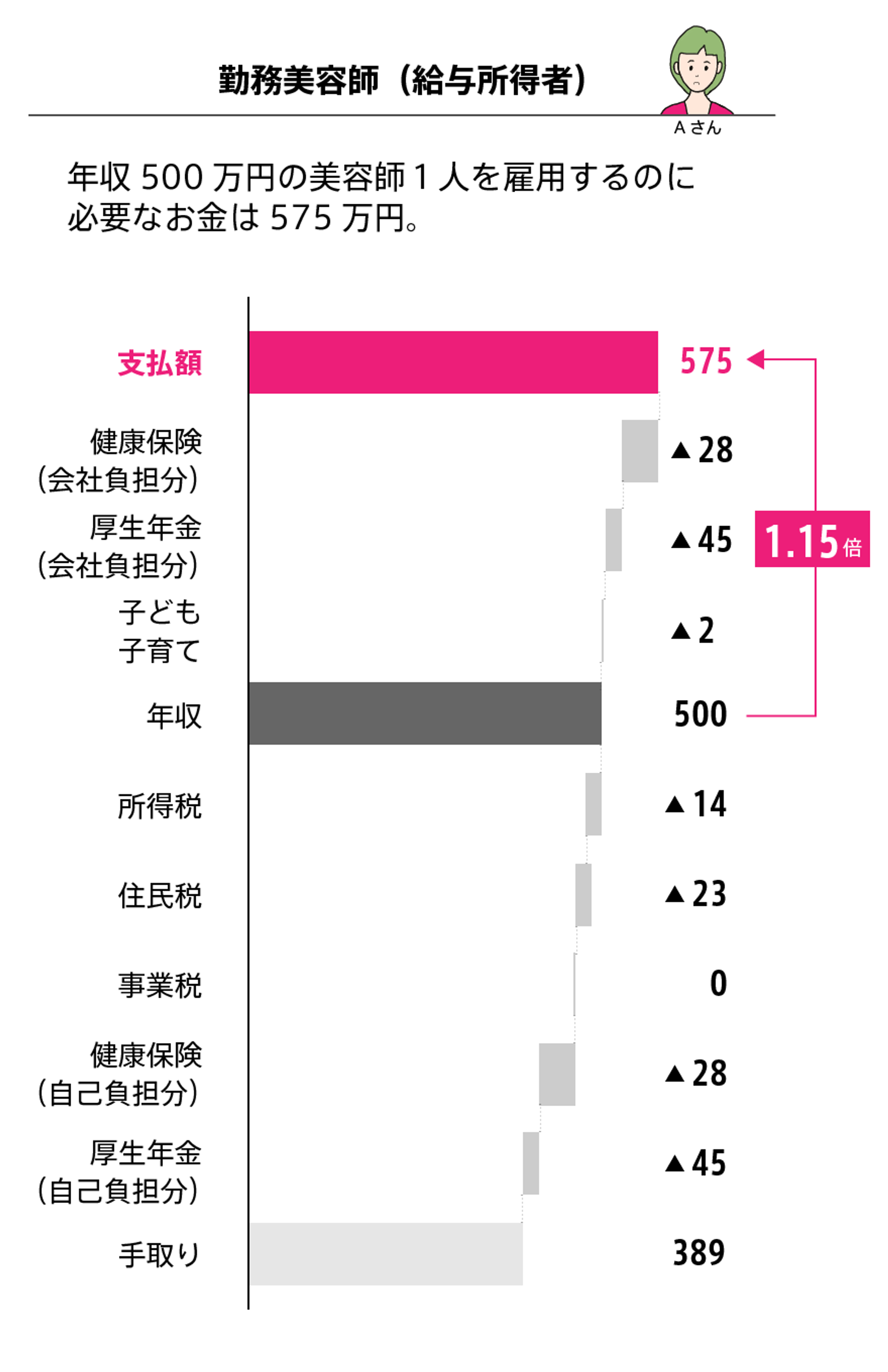

1-2-2. 社会保険料は会社負担分を合わせて給与額面の約30%もかかる!

意外と皆さんご存じないかもしれませんが実は、勤務美容師の方は社会保険を会社と折半しています。

会社が負担した社会保険75万円を合わせると、 年収500万円の勤務美容師の方1人を雇用するのに必要なお金は575万円です。 給与の1.15倍すると覚えておきましょう。事業計画や資金繰り計画などを作るときにも忘れたら大変になるので、経営者になりたい方はぜひ覚えておいてください。

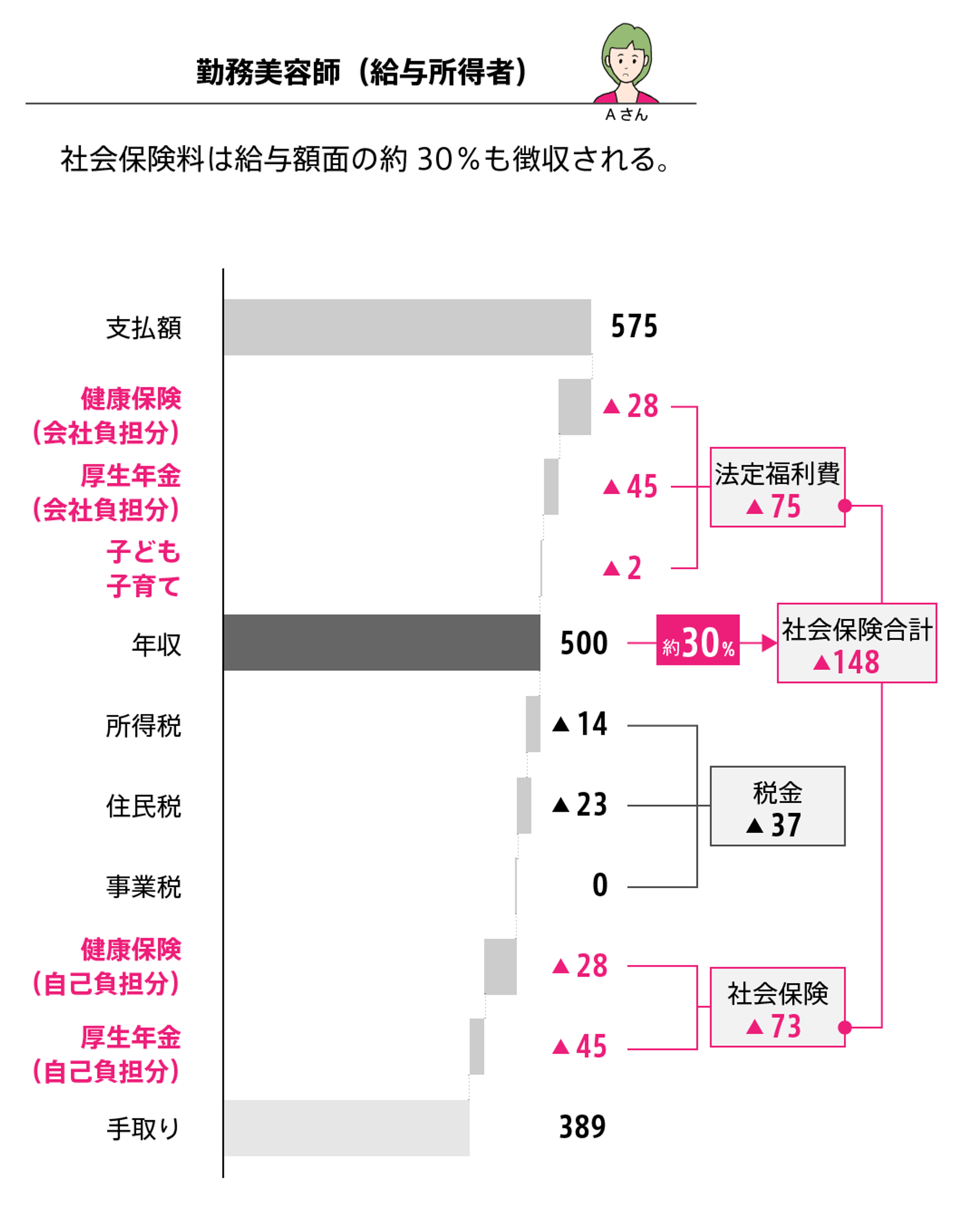

下の図を見てわかるように、社会保険料は給与額面の約30%も徴収されます。 額面の30%ですよ!驚きますよね。現役世代の負担は増すばかりです。

詳細は後述しますが、会社員である勤務美容師の方は、『国民健康保険』ではなく『健康保険(協会けんぽ)』に加入してます。勤務先の会社があなたの保険料の半分を負担してくれます。 従業員負担分が約15%なので給与明細を見ても、この負担感を普段感じることはないと思います。

1-3. フリーランス美容師(個人事業者)の手取り

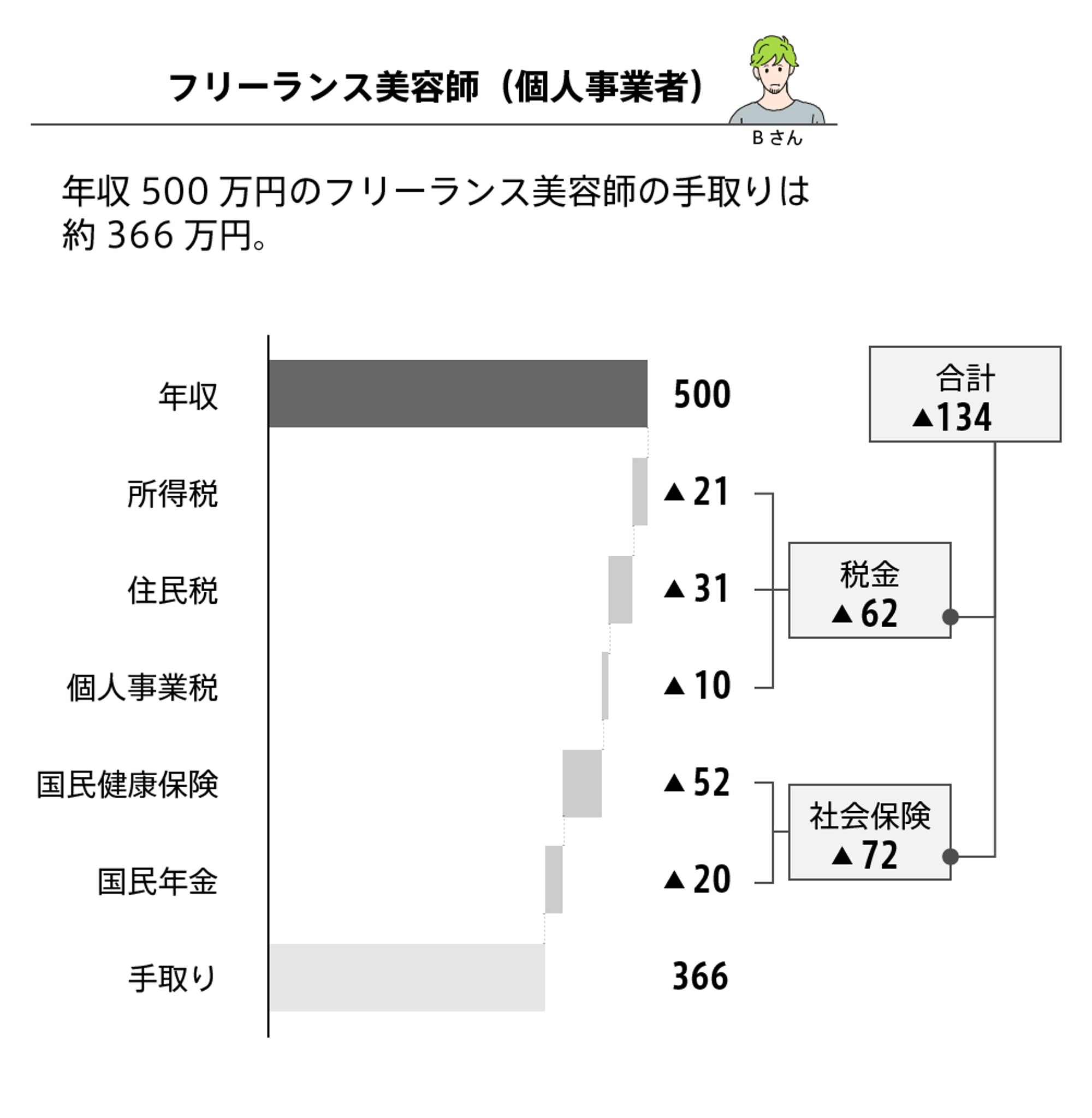

1-3-1. 年収500万円のフリーランスの手取りはいくら?

本記事では、簡単に勤務美容師の方とフリーランス美容師の方とを比べたいので、同時施術はしない面貸しのシェアサロンに入るフリーランス美容師として独立した場合で考えてみます。

以下の前提で独立した場合、フリーランス美容師の手取りは一体いくらになるでしょうか?

- フリーランス美容師として独立(28歳)

- 独身で扶養家族はいない

- 月約41万円、つまり年間約500万円の税引前利益を稼ぐ

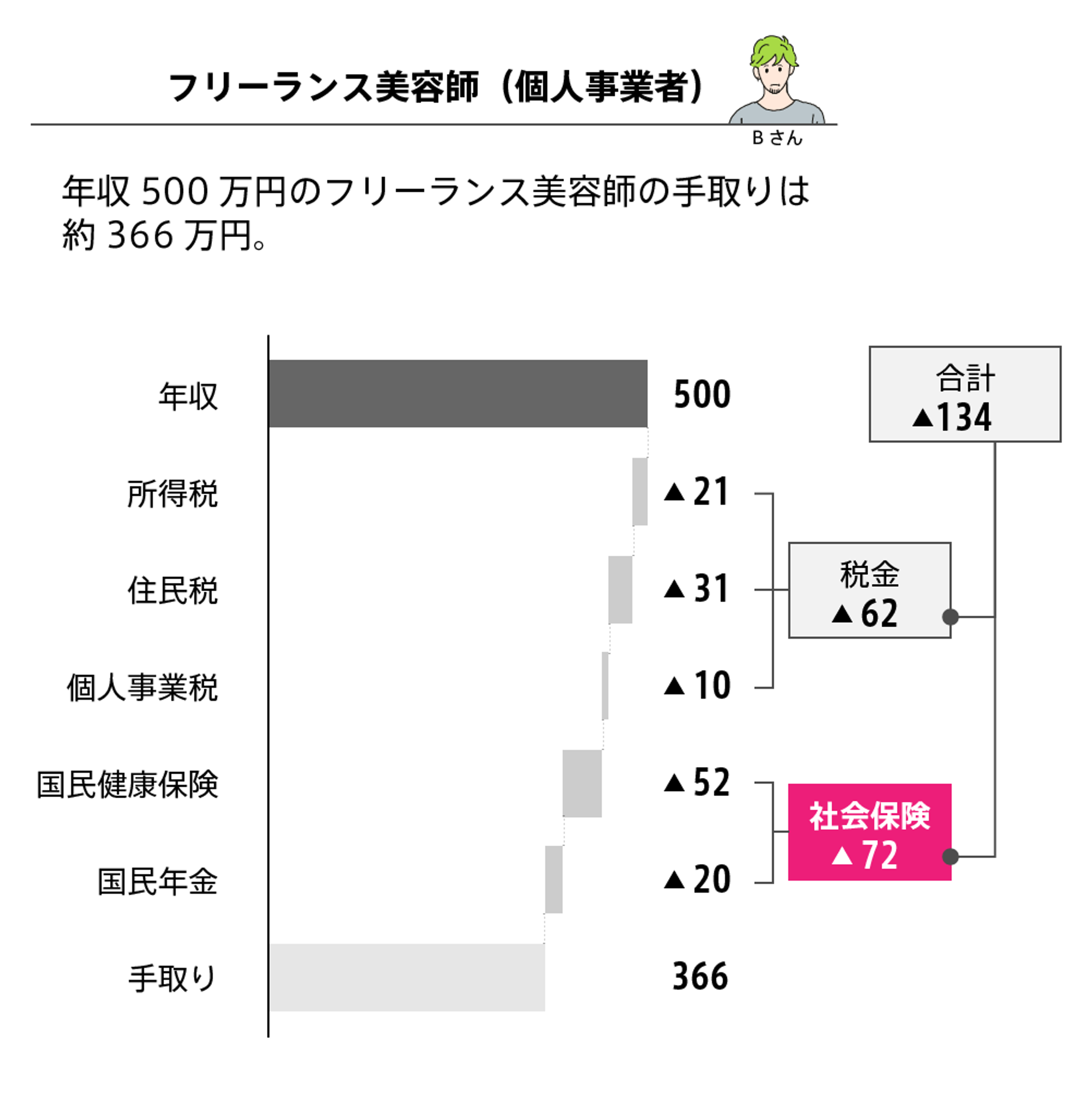

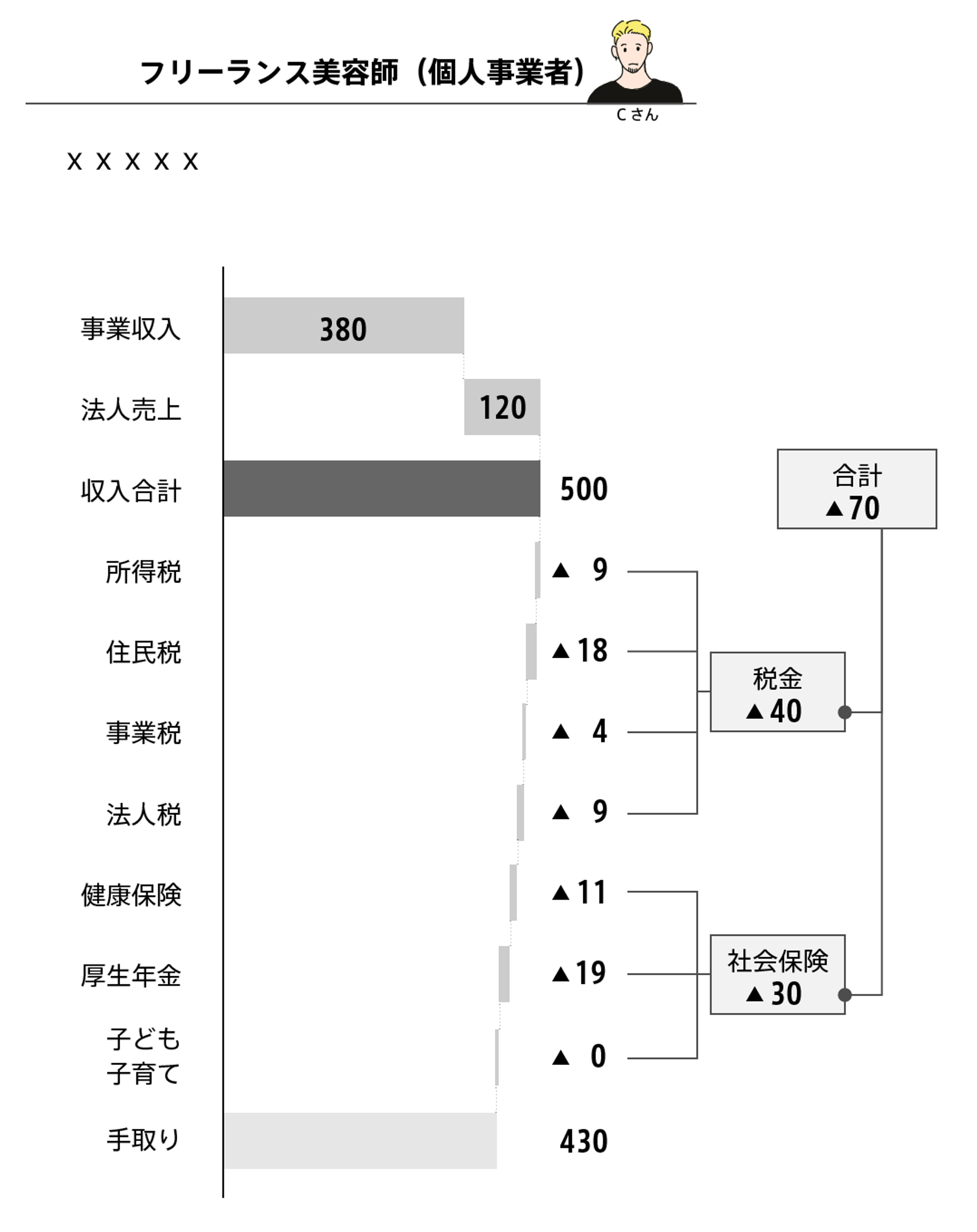

シミュレーション結果:

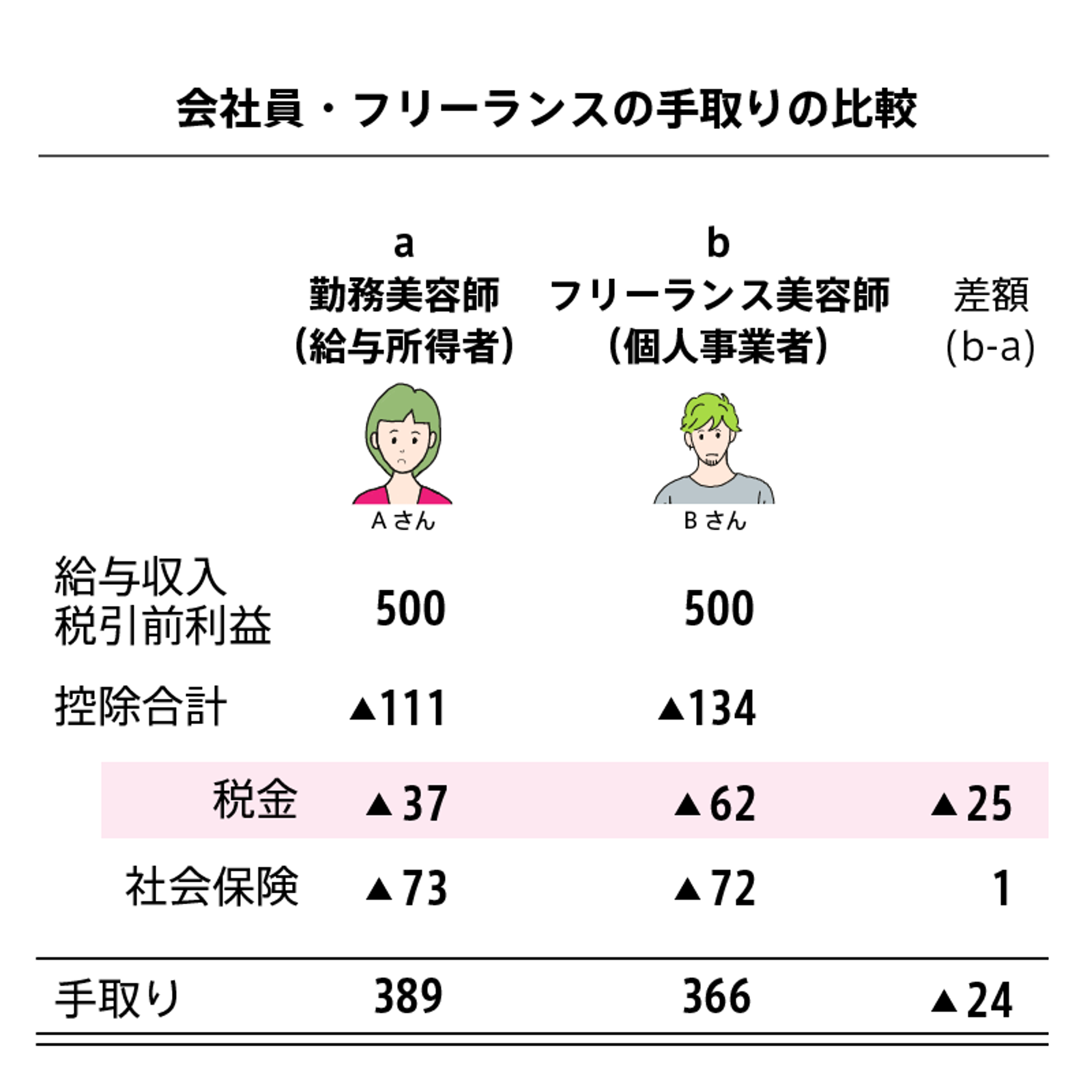

- 収入500万円に対して手取りは約366万円

- 税金・社会保険料だけで合計約134万円

- 特に、国民健康保険料が約52万円と大きい

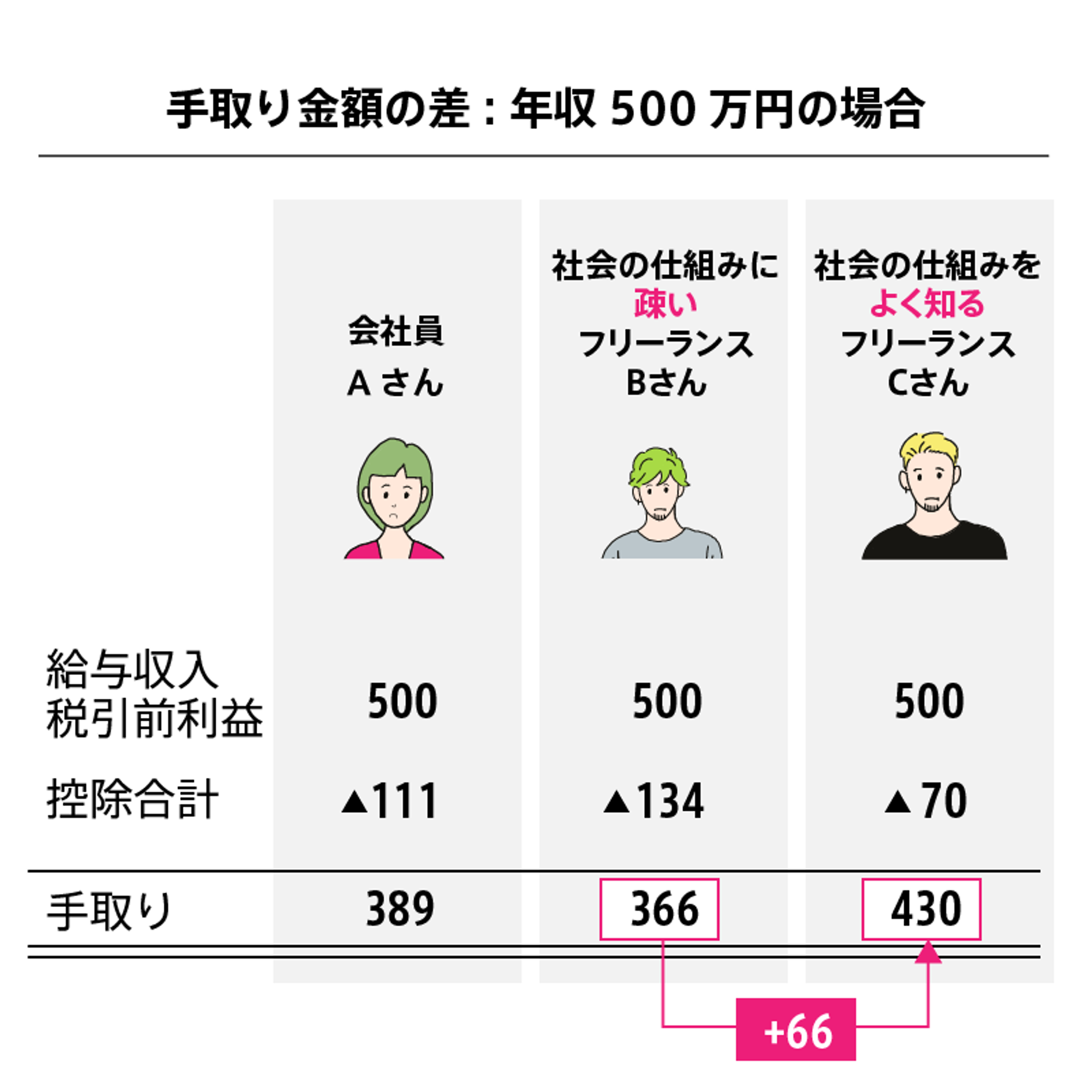

1-4. 会社員・フリーランスの手取りの比較

今回は比較を簡単にしたので、フリーランスの方の手取りが少なくなってしまいました。 主な理由は、フリーランスの青色申告特別控除65万円と給与所得者の給与所得控除(500万の場合144万円の給与所得控除)の差額分と事業税分だけ税金に差がでるからです。

1-5. 社会の仕組みをよく知るフリーランスのCさんが登場

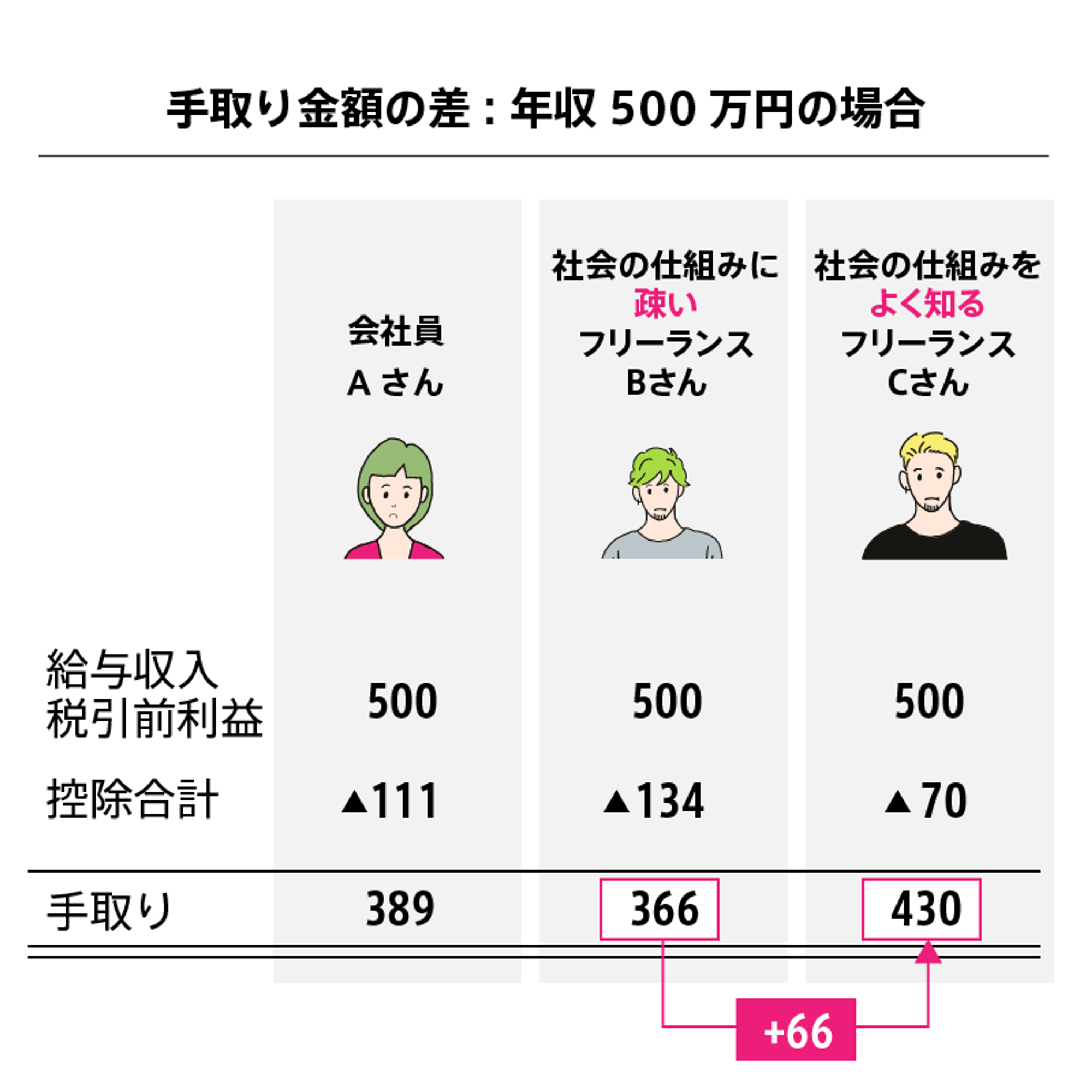

こちらの表をご覧ください。

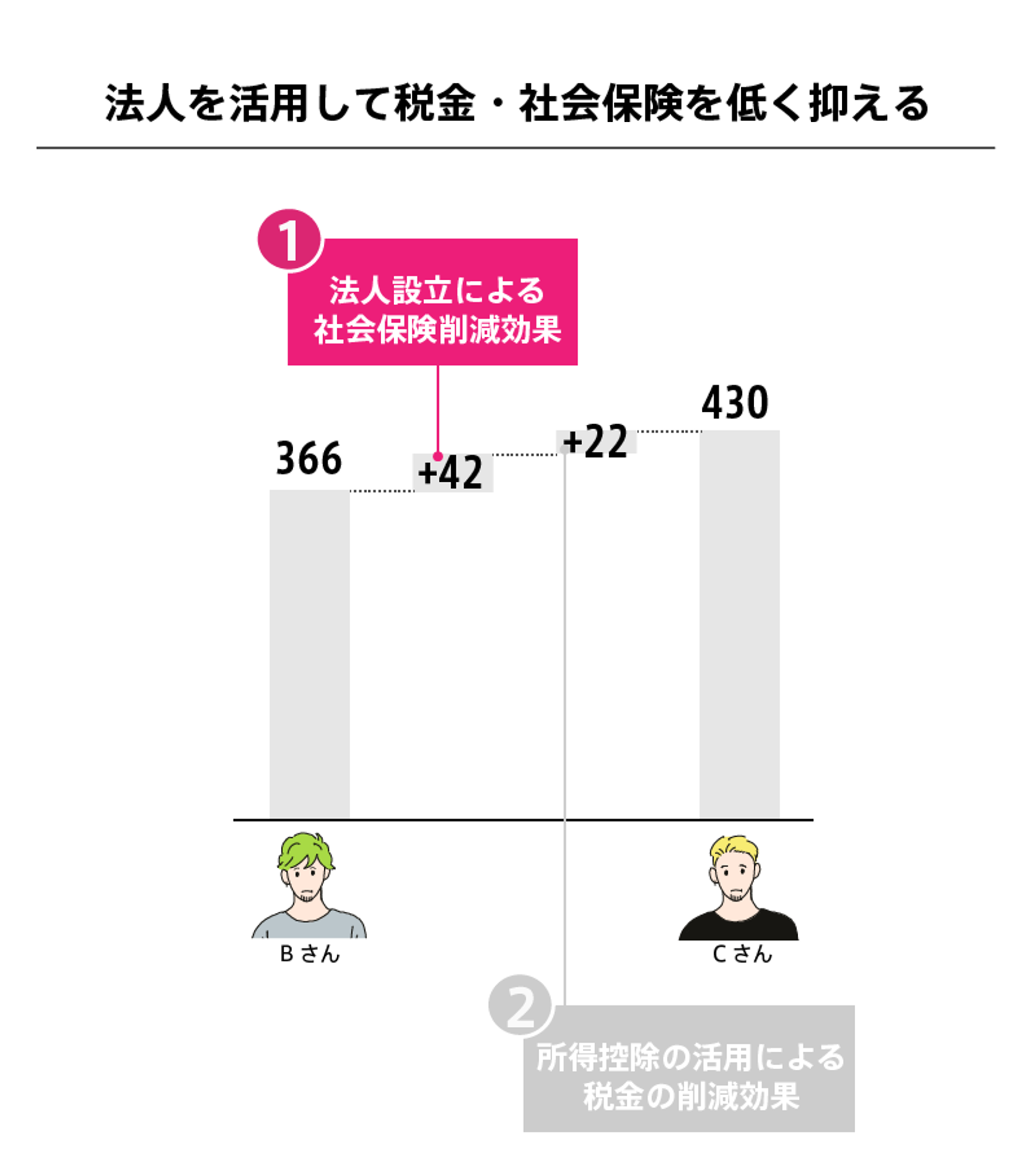

この表は、それぞれ年収は同じ500万円にし、以下の3者の手取り金額の差をまとめたものです。 ①会社員_Aさん ②社会の仕組みに疎いフリーランス_Bさん ③社会の仕組みをよく知るフリーランス_Cさん

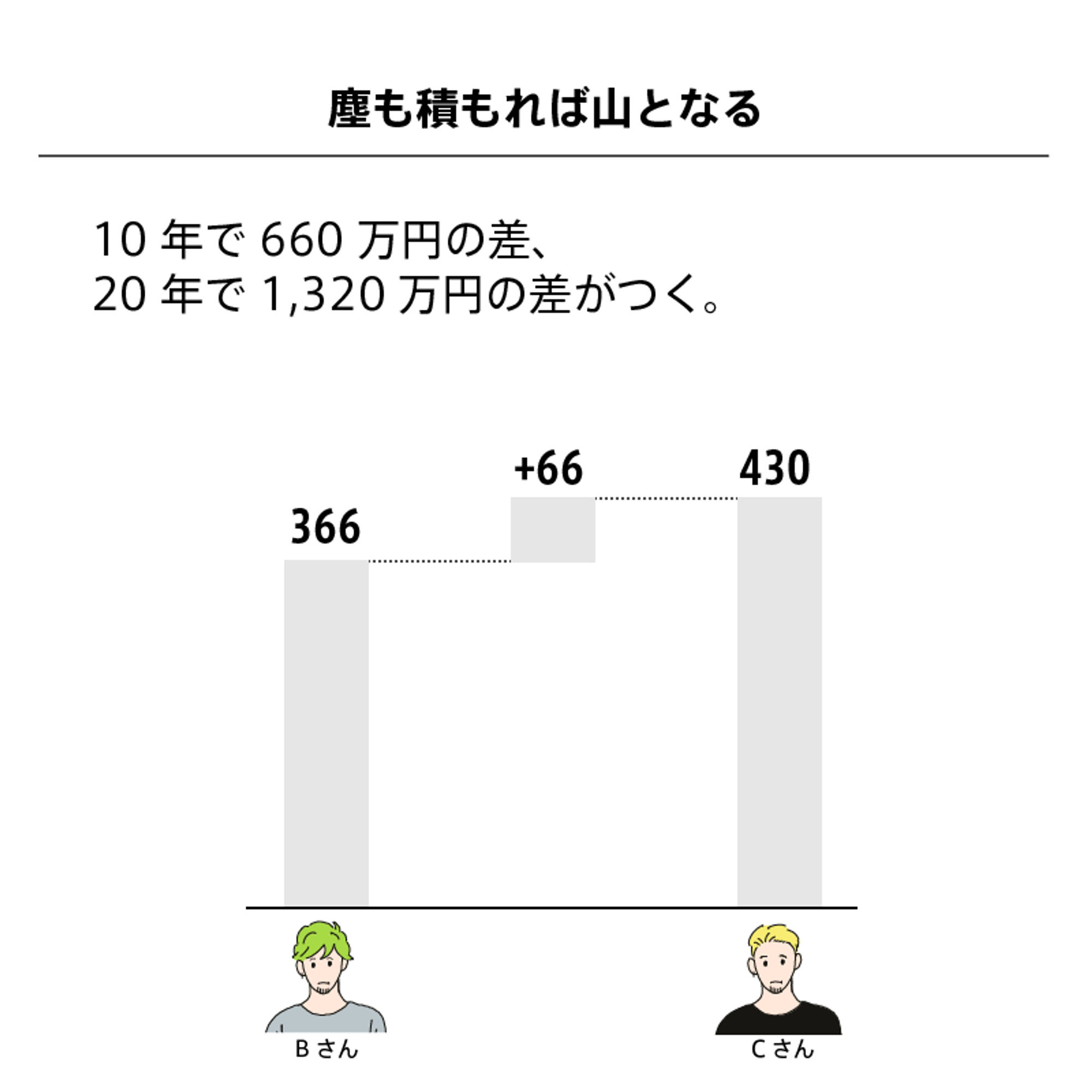

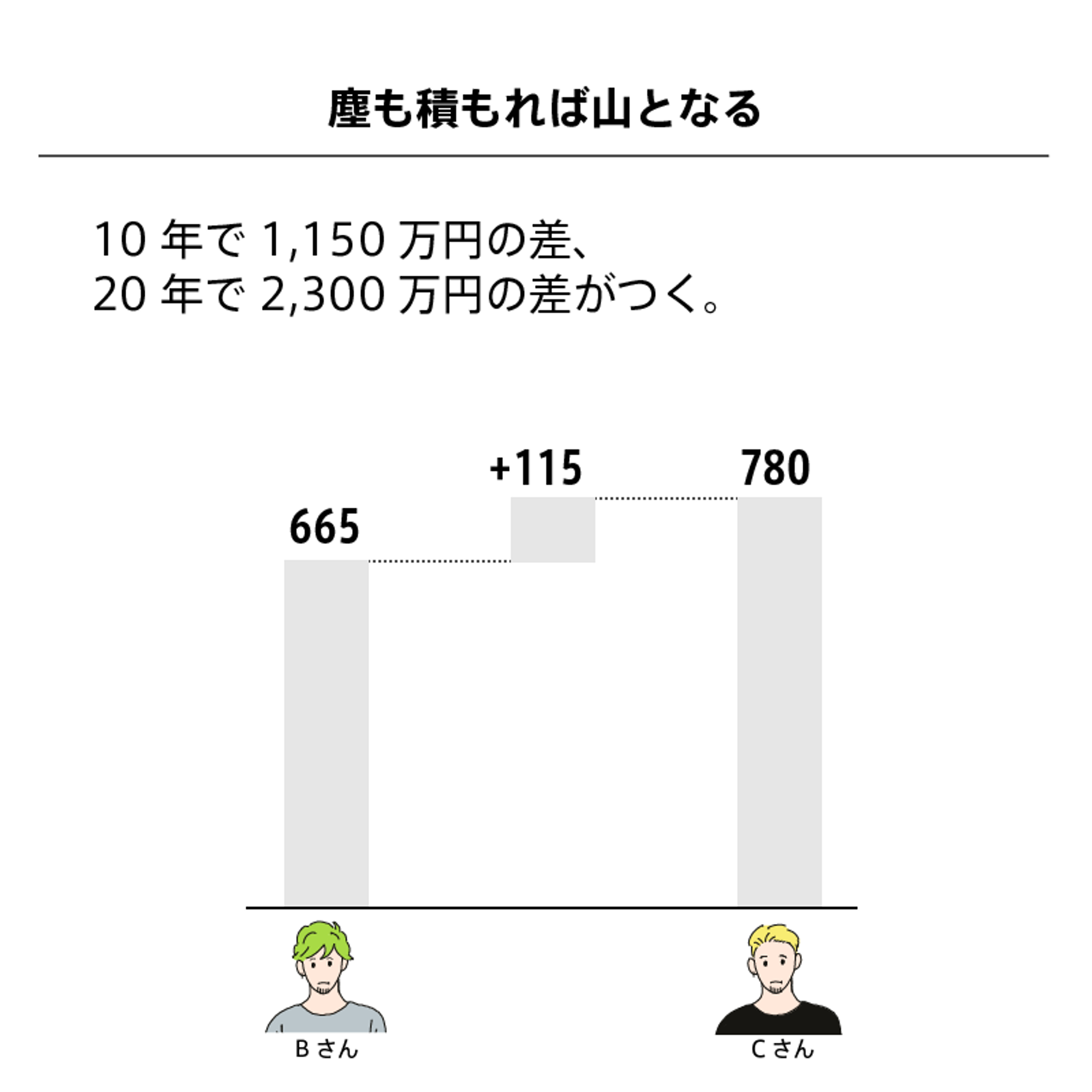

社会の仕組みをよく知るフリーランスCさんの手取りに注目してください。 年収500万円に対して430万円を手元に残せています。 社会の仕組みに疎いフリーランスBさんとの差は66万円もあります。

「塵も積もれば山となる」です。 10年で660万円の差、20年で1320万円の差です。

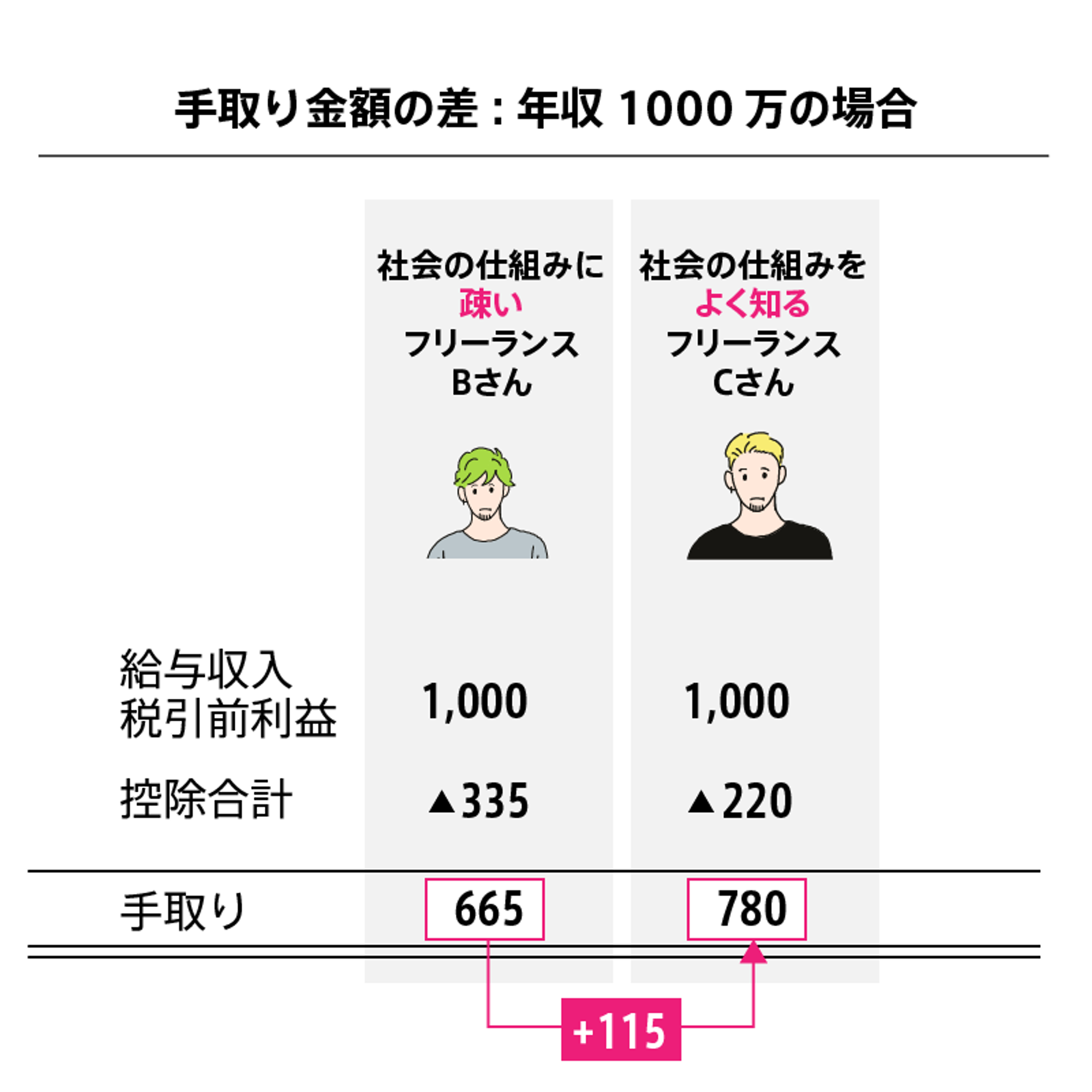

お店を自分で持つようになり、従業員を雇用し、同時施術を2席以上にして、税引前利益が1000万円とかになったりすると、この差はさらに広がります。(この場合は、もうフリーランスとは言わないですね)

10年で1,150万円の差、20年で2,300万円の差です。

社会の仕組みをよく知るフリーランスのCさんは、どんな社会の仕組みを活用したのでしょうか。一体どうすれば、こんなに手元にお金を残せるようになるのでしょうか。

2. 結論:法人を活用して税金・社会保険を低く抑える!

結論を先に申し上げます。

税金と社会保険の2つを最も良い塩梅に落とし込むことがポイントです。

具体的には、 ①法人を設立し、役員報酬を低額にし、社会保険の負担を低く抑えます。 ②さらに、国が用意してくれている制度も活用します。

これにより、手取りを多く残せます。

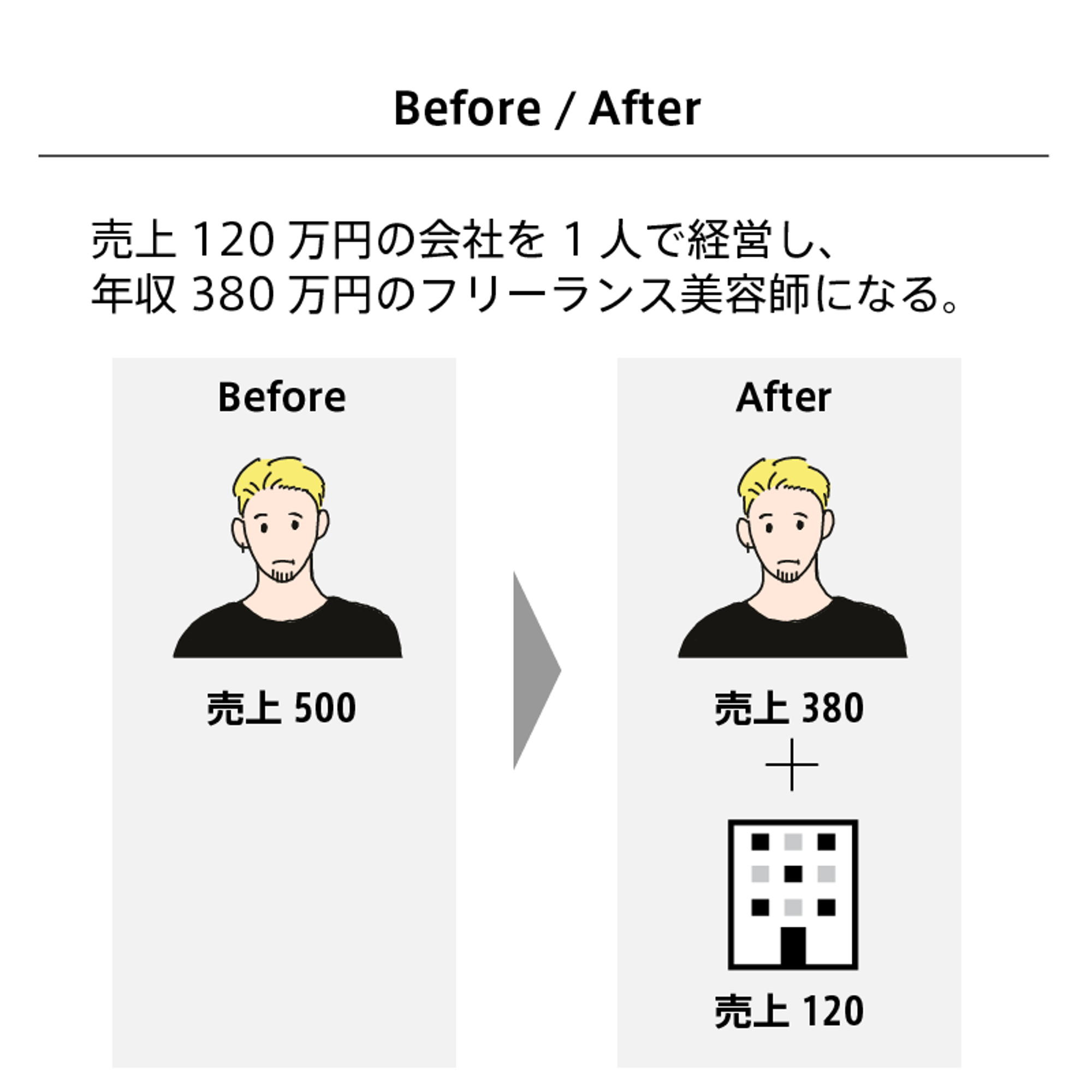

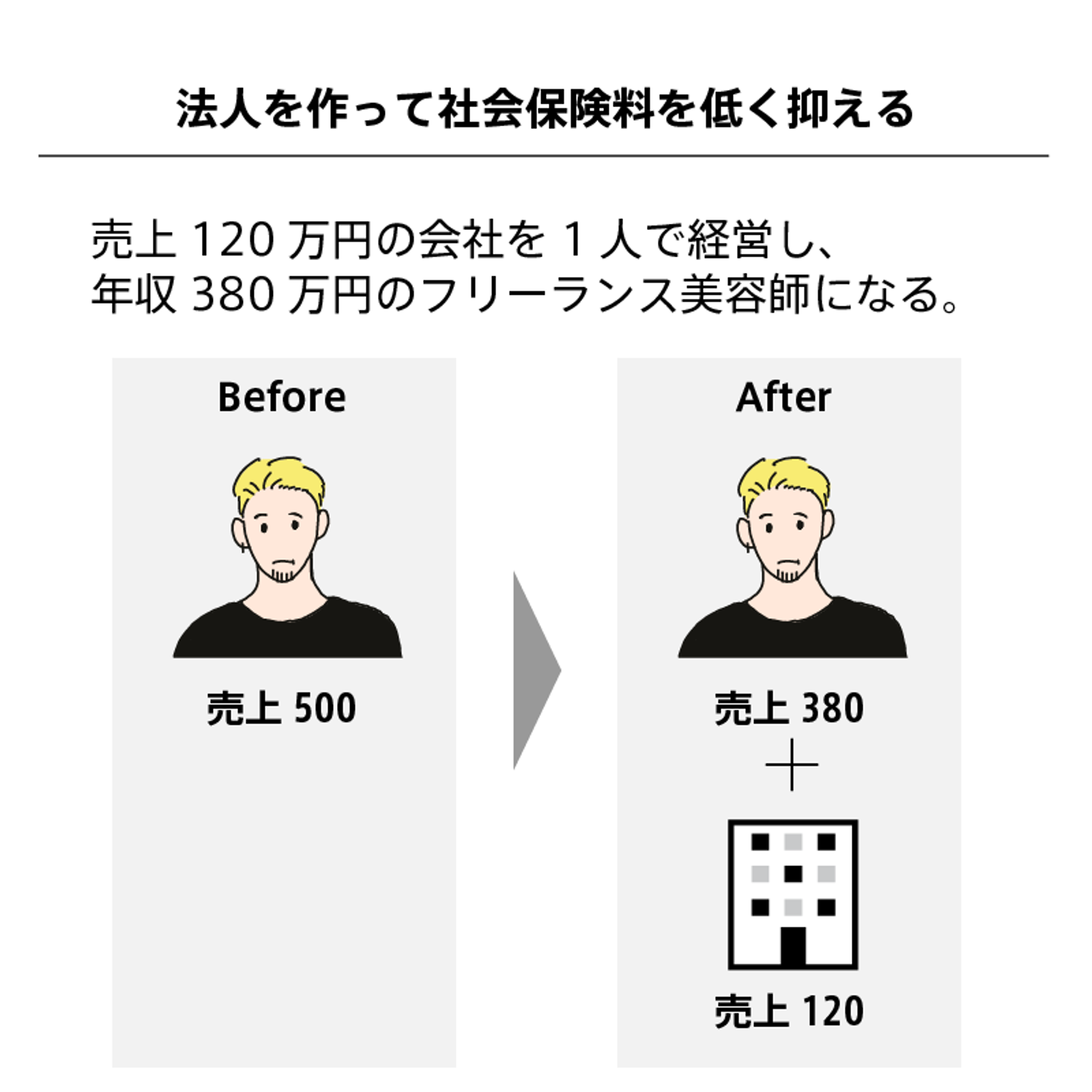

こんなイメージです。 単に、年収500万円のフリーランス美容師(もしくは個人事業主)になるのではなく、 売上120万円の会社を1人で経営し、その一方で、 年収380万円のフリーランス美容師(もしくは個人事業主)になる。 これにより、給与所得者と個人事業主の利点を最大限に生かすことができます。

いきなり結論を述べても、中身が理解できなければ、意味がありません。 次に、この結論を理解するために、税金・社会保険の基礎知識を解説していきます。 どんな複雑に思えても、それらの構造を丁寧に分けて考えていくと、わかってきます。 丁寧に分けて解説していきますので、ご安心ください。

2-1. 【基礎知識】税金・社会保険料

ここでは、ざっくりと税金・社会保険の全体観を知ってほしいと思います。

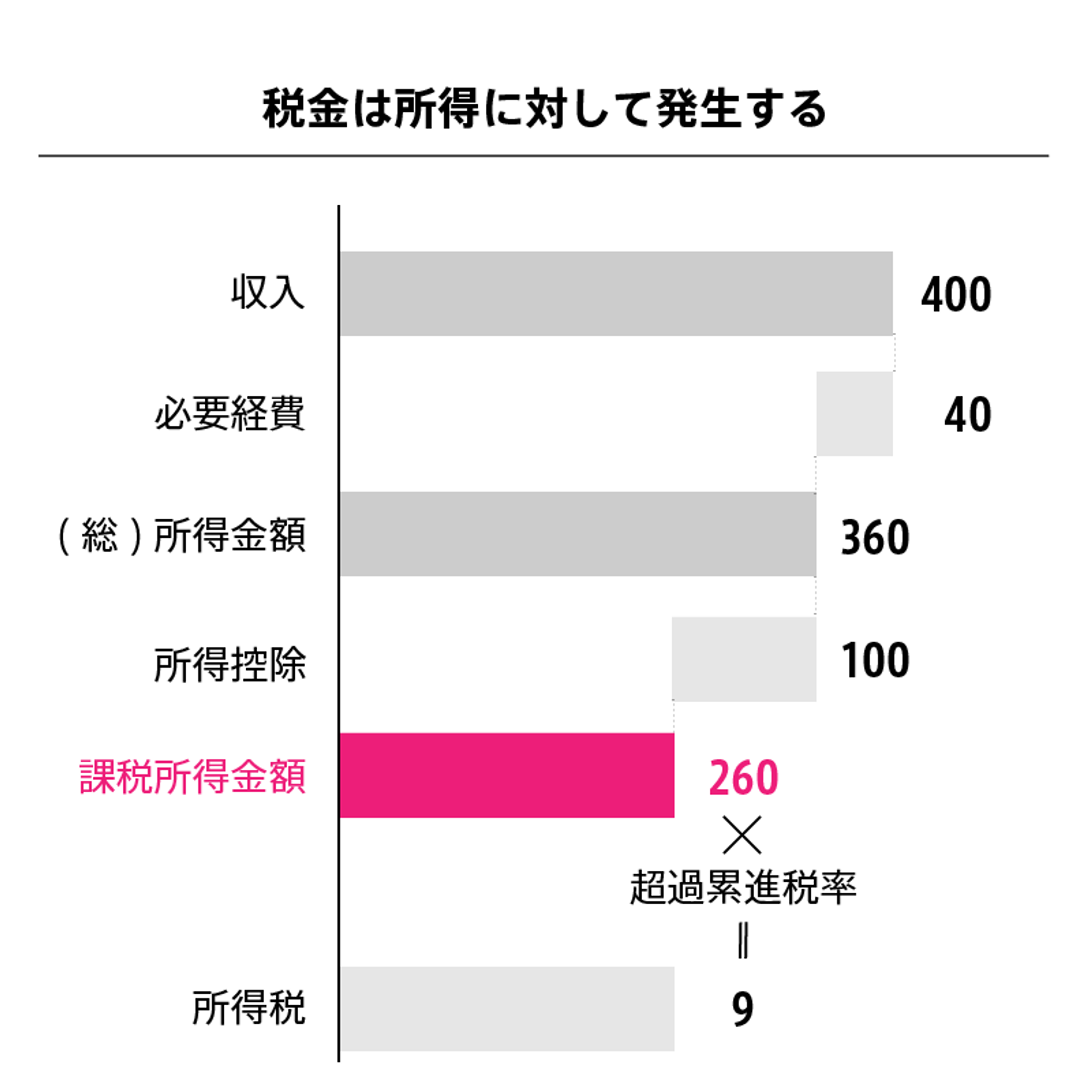

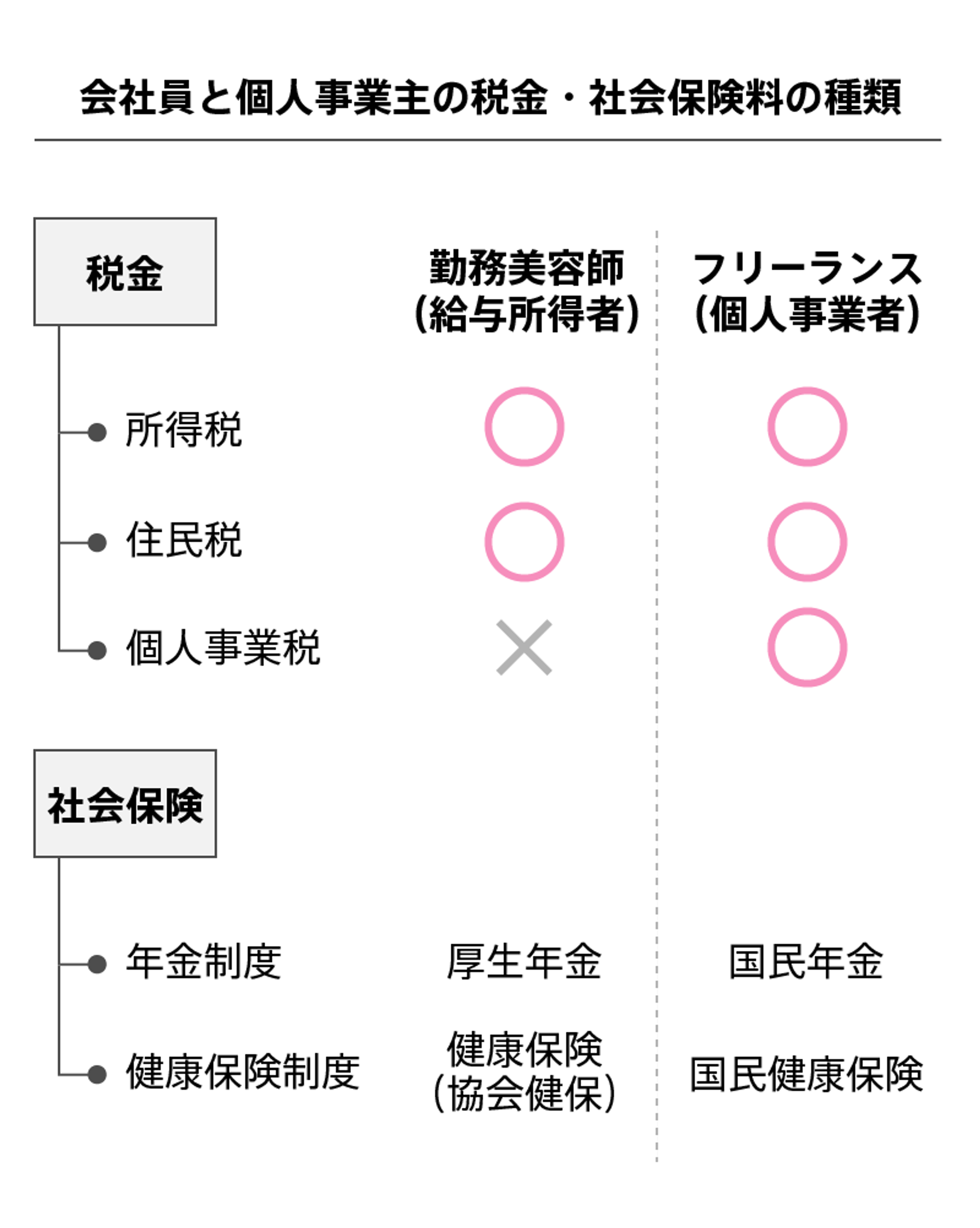

2-1-1. 税金は、所得・住民・事業税の3つある。

税金には所得税・住民税・事業税があります。 事業税は、個人事業者にかかります。 (消費税もありますが、今回は割愛します)

2-1-2. 社会保険は、「健康保険制度」と「年金制度」の2種類ある。

社会保険には、大きく2種類あります。「年金制度」と「健康保険制度」です。

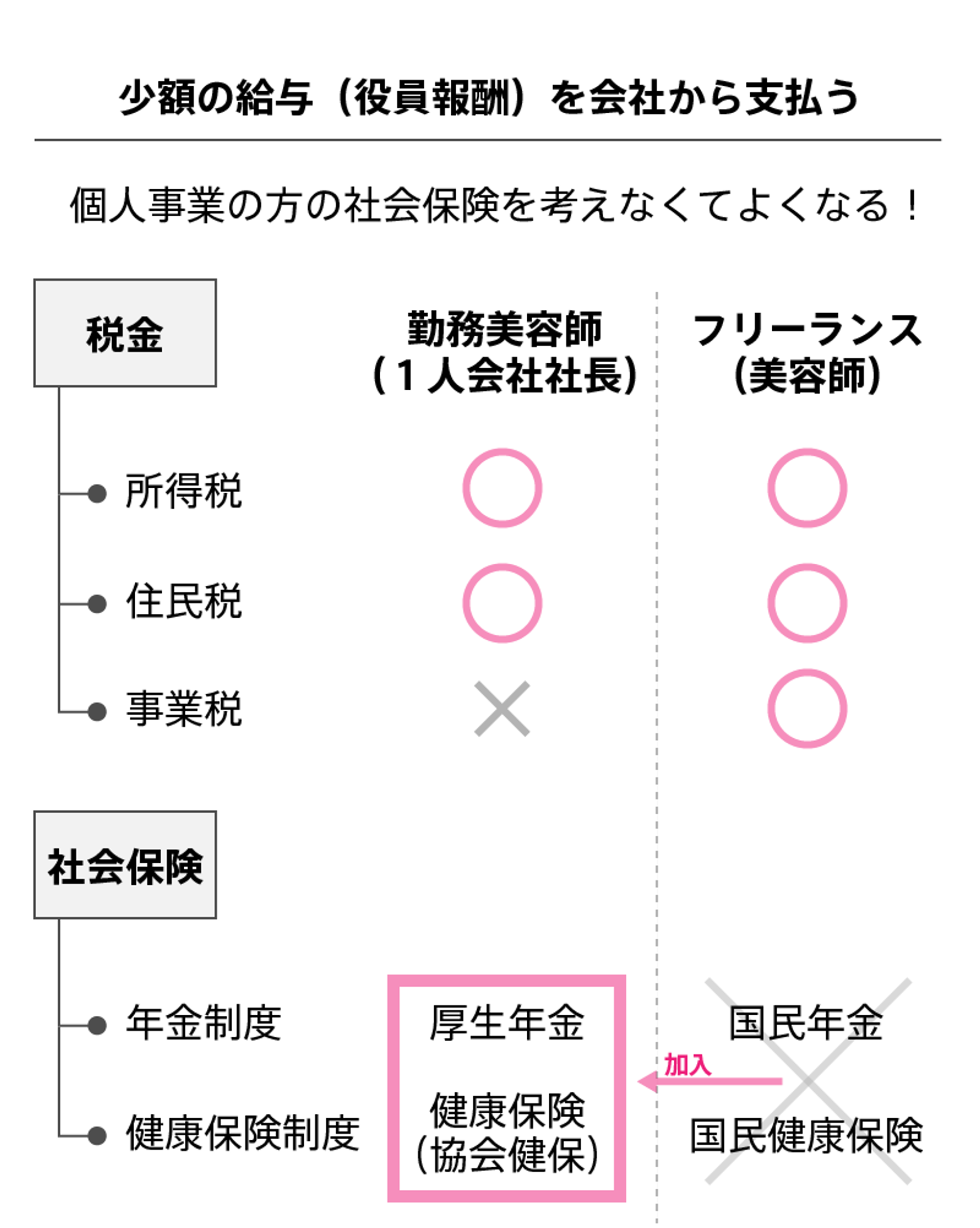

フリーランス美容師の方が入る年金制度は『国民年金』です。 健康保険制度は『国民健康保険』です。

勤務美容師の方が入る社会保険は、『厚生年金』と『健康保険(協会けんぽ)』です。 (雇用保険(失業保険)、労災保険などもありますが、今回は割愛します)

この名称、とっても紛らわしいですよね。『国民』と頭につくかどうかで覚えてください。

まず、勤務美容師の方が入る社会保険、フリーランス美容師が入る社会保険、 この両者には違いがあるよ、ということを押さえてください。

(ここ細かいので読まなくてよいですよ) この記事に必要なところだけざっくりと解説すると、フリーランスの入る『国民年金』は年額約20万円収めるものです。『国民健康保険』は、所得に応じて保険料が決まります。所得の約10%を納めます。

給与所得者が加入する『厚生年金』も『健康保険』も所得に応じて収める金額が変わり、『厚生年金』は給与額面の約18%、『健康保険』は給与額面の約10%、合計約30%を労使折半します。

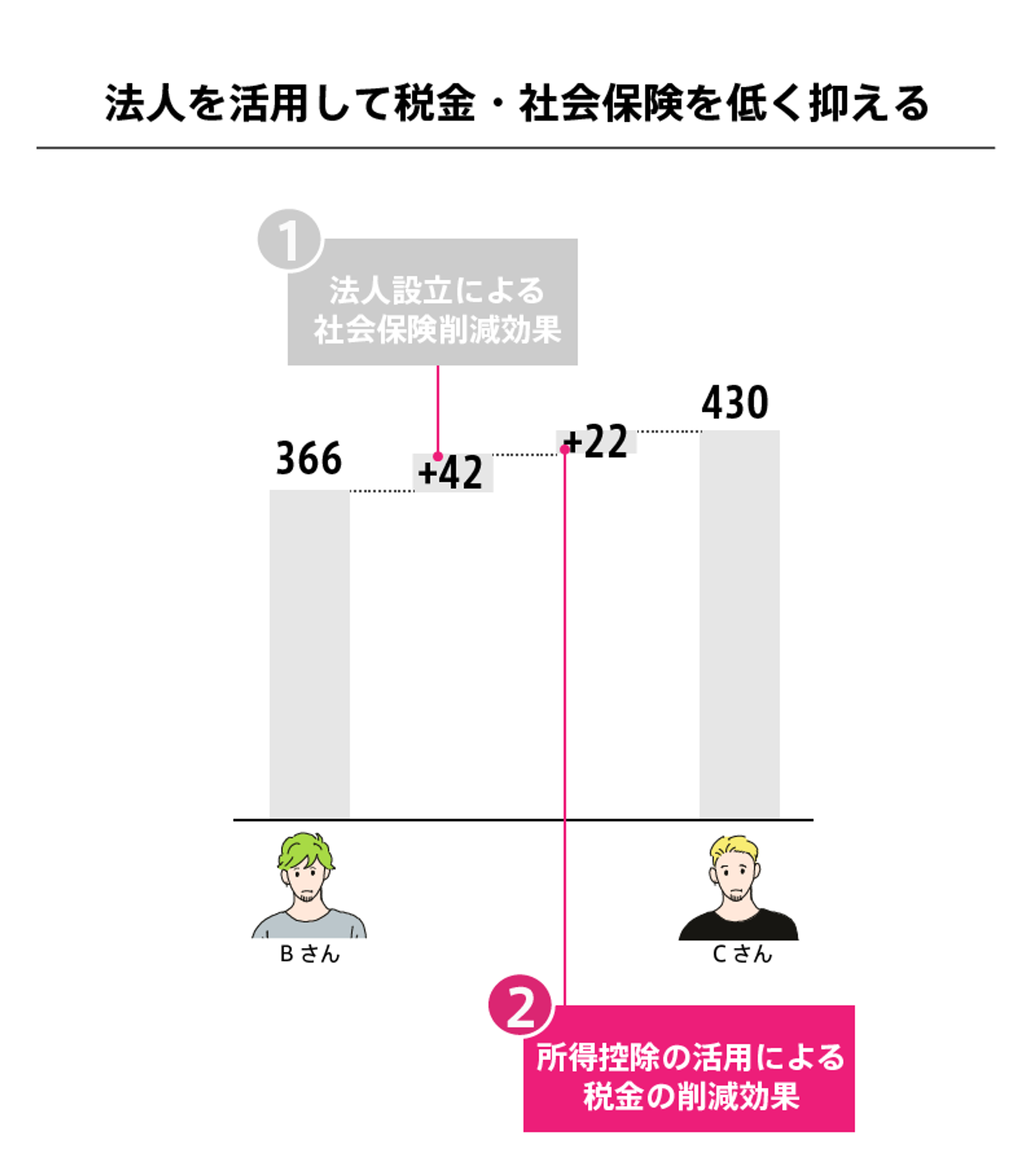

2-2. 法人を作って社会保険料を低く抑える

個人事業に加えて、個人事業と別の事業を行う法人を作ることで、 個人事業の儲けから計算される社会保険料(特に、『国民健康保険』)を個人事業から切り離し、社会保険料の支払い額を低く抑えられます。

詳しく解説していきます。法人活用のポイントは以下の3つ。

01_少額の給与(役員報酬)を会社から支払う 02_「扶養」の有無の違いを活用する 03_法人の事業は個人事業と別の事業にする

2-2-1. 法人活用のポイント01_少額の給与(役員報酬)を会社から支払う

まず、会社(法人)を作り、社長になります。従業員はいません。1人会社です。 なお、会社設立の初期費用は、法定でかかる税金込みで約10万円〜30万円です。

設立した会社から社長である自分に少額の給与(役員報酬)を支払います。

ポイントは、「少額」であることです。 上述したように、給与額面の30%も社会保険で徴収されてしまうので、ここで給与を大きくしては意味がありません。

例えば、月額8万円にした場合の役員報酬にかかる社会保険料は、年合計約30万円です。 会社負担分:約15万円(うち、健康保険は約5.3万円、厚生年金は約9.6万円、子供は0.3万円) 本人負担分:約15万円(うち、健康保険は約5.3万円、厚生年金は約9.6万円)

法人で給与を支払えば、『健康保険』・『厚生年金』に加入しなければなりません。 自動的に『国民健康保険』と『国民年金』は脱退になります。

こうすることで、個人事業の方でも、所得の約10%かかってしまう高額な『国民健康保険』に入らずにすみます。これが法人を活用して、社会保険料を抑える方法です。

個人事業だけの人は稼げば稼ぐほど、社会保険料が増えていきます(限度額はあります)が、法人側で社会保険を支払っているため、個人事業側で社会保険料のことを考えなくてよくなります。

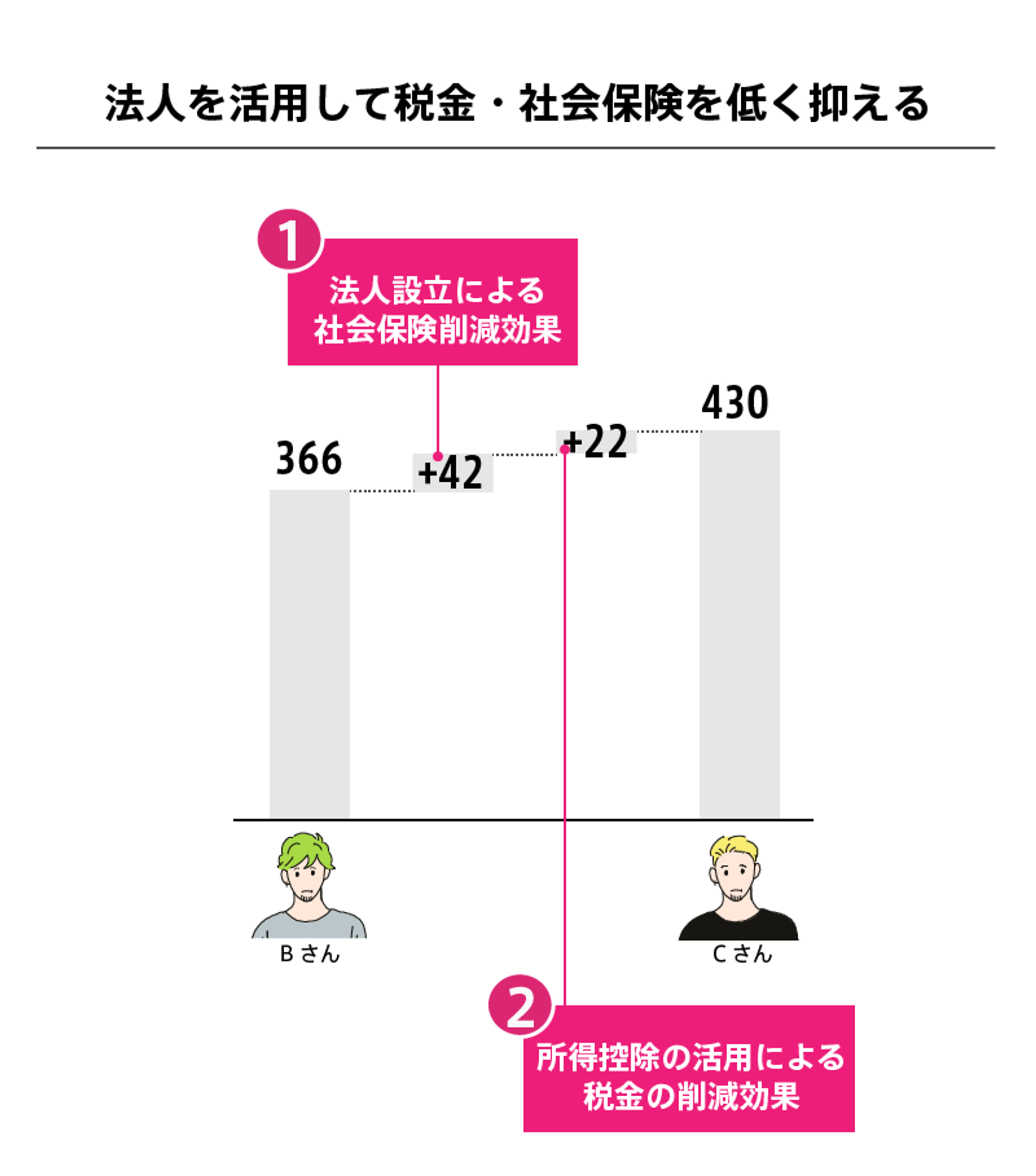

年収500万円フリーランスの場合は、『国民年金』と『国民健康保険』で年額72万円も払ってました。

『国民健康保険』は所得の10%かかってしまい、稼げば稼ぐだけ保険料を納めなければならないのですが、法人を活用すると年間約10万円で済むということです。 52▲10=約42万円の削減効果を生みます。

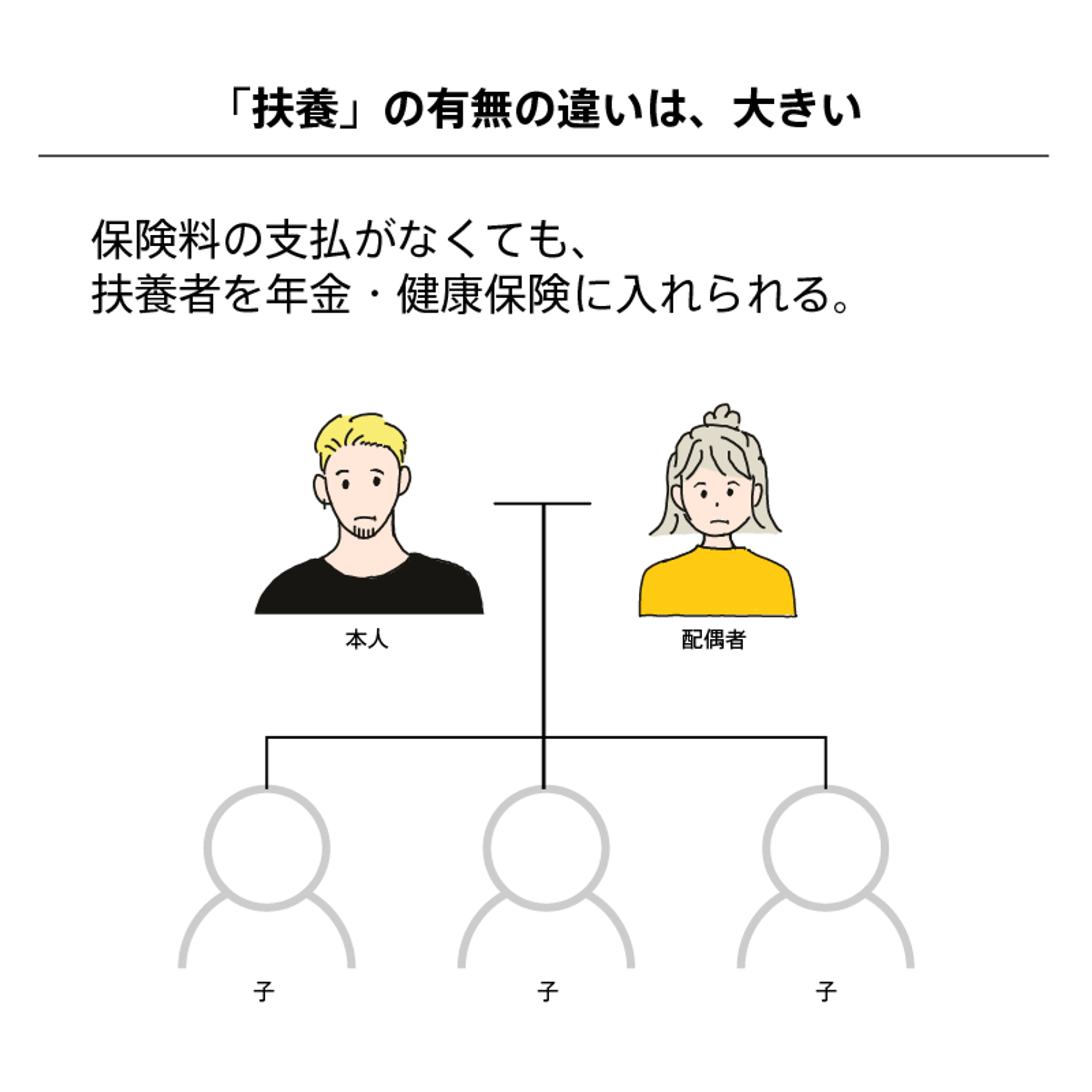

2-2-2. 法人活用のポイント02_「扶養」の有無の違いは、大きい。

今回のシミュレーションの前提は独身でしたが、 扶養している配偶者・子供がいる場合は、法人を活用するメリットはさらに大きくなります。 『健康保険』『厚生年金』に加入すれば、 ●扶養している配偶者・子供の分の健康保険料を支払わなくても、配偶者・子供も健康保険に加入できる(『国民健康保険』では、扶養者の分も保険料支払いが発生してしまう!) ●配偶者分の年金保険料を支払わなくても、配偶者も年金に加入できる(3号被保険者)(『国民年金』だけでは、扶養者の分も支払わなければならない!)

ということです。 要するに、扶養家族が増えれば増えるほど、個人事業だけだった場合よりも社会保険料の負担を小さく抑えられます。

さらに、もし従業員がいた場合でも、個人事業側で雇用したままにしておくことで、従業員の社会保険料の負担も気にする必要がありません。

『国民健康保険』『国民年金』には扶養の概念がない フリーランスが加入する国民健康保険には、扶養の概念がありません。 つまり、扶養している妻(配偶者)、子供がいる場合、扶養者の健康保険料も負担しなければならず、高額になります。妻(配偶者)とか子供の分もちゃんと健康保険料を納めなければなりません。 年金についても同様です。フリーランスの方の配偶者は、自分の国民年金保険料を自分で払わなければなりません。

『健康保険』『厚生年金』には扶養の概念がある ところが、会社員が加入する社会保険には、扶養の概念があります。 世帯主である夫さえ健康保険料を支払っていれば、扶養している妻(配偶者)や子供がいたとしても、保険料を納めなくてよいのです。 さらに、会社員の妻(配偶者)は自分の国民年金保険料を自分で払わなくてもよいです。 夫が厚生年金に加入していれば、3号被保険者として年金に加入できます。 サラリーマン家庭は優遇されています。

2-2-3. 法人活用のポイント03_法人と個人事業では別事業を行う!

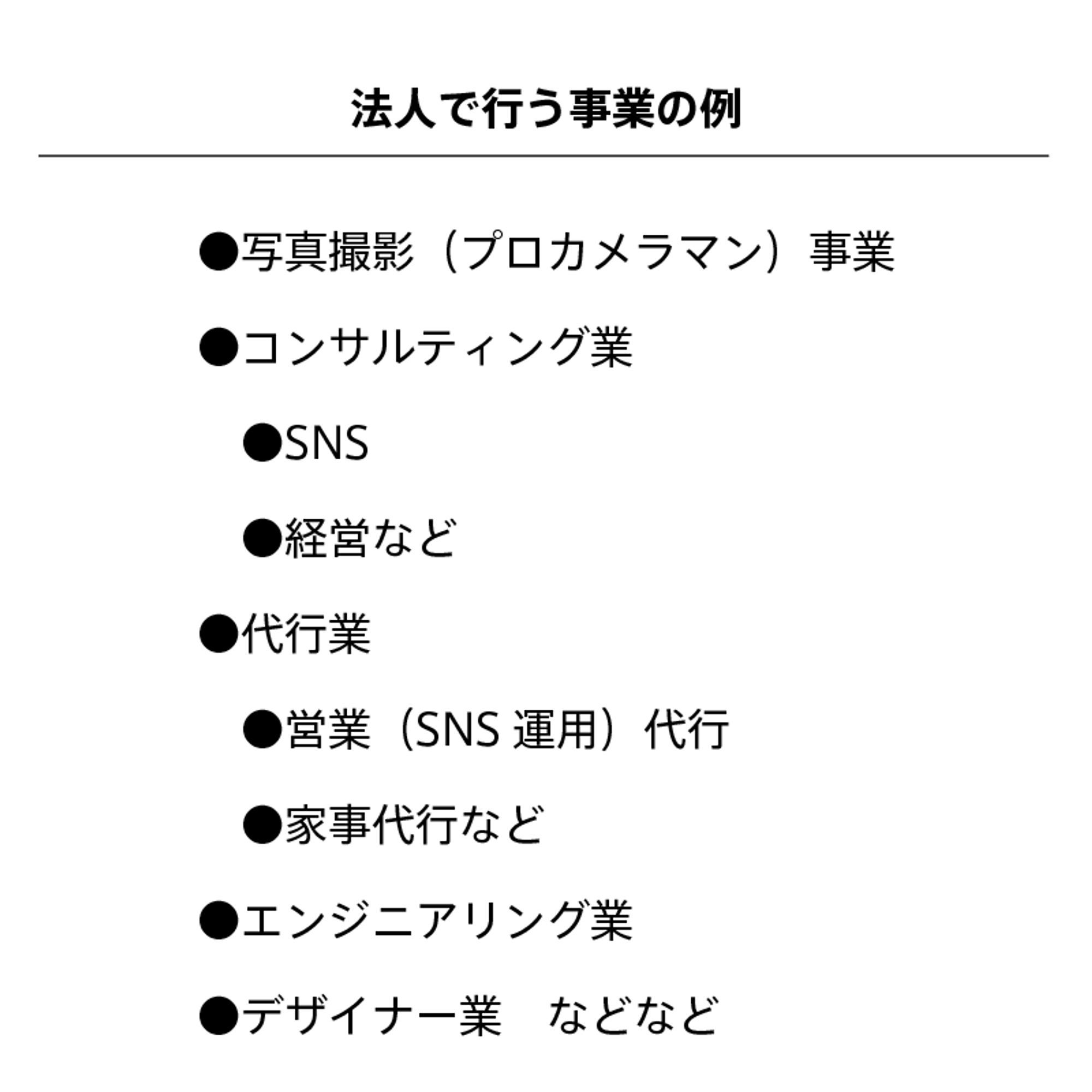

注意点です。法人の事業と個人事業では別の事業を行いましょう。

個人事業では美容師として事業を行い、法人事業ではSNSコンサルティング業を行うといったイメージです。事業を個人と法人で分けて行う必要性・経済合理的な理由がなければ(用意しなければ)なりません。ストーリーをきちんと語れるようにしてください。

ここを同じ事業にしてしまうと、法人事業と個人事業が実質同じとみなされてしまい、合算して課税されます。

たとえば、美容師の方であれば、法人で行う事業には、以下のものが考えられます。

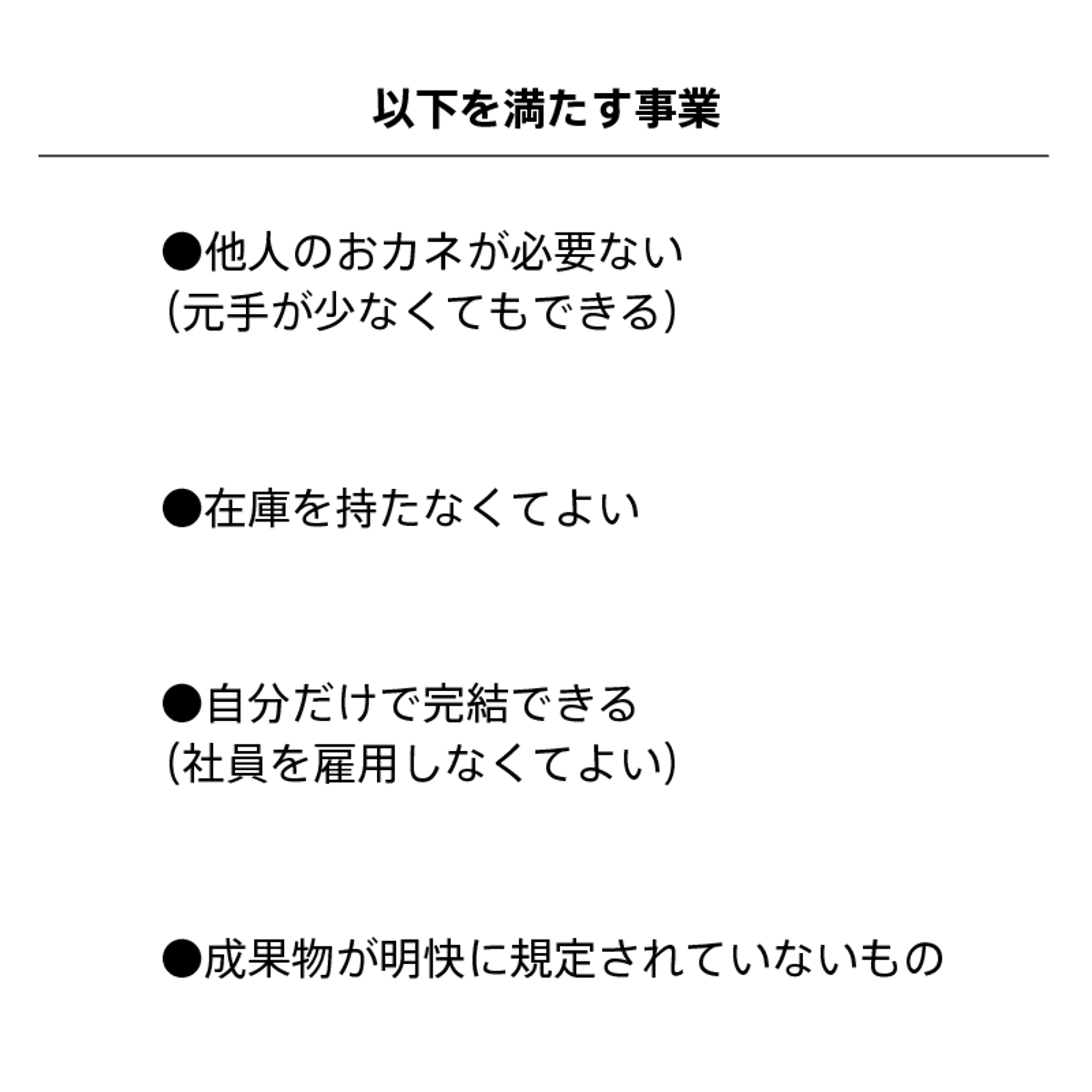

本業である美容師としての事業に影響が出ない程度に、法人事業は最低限の売上を稼ぐだけに留め、リスクの高くない事業を行いましょう。例えば、以下を満たすものです。

法人の事業と個人事業では別の事業を行いましょう。

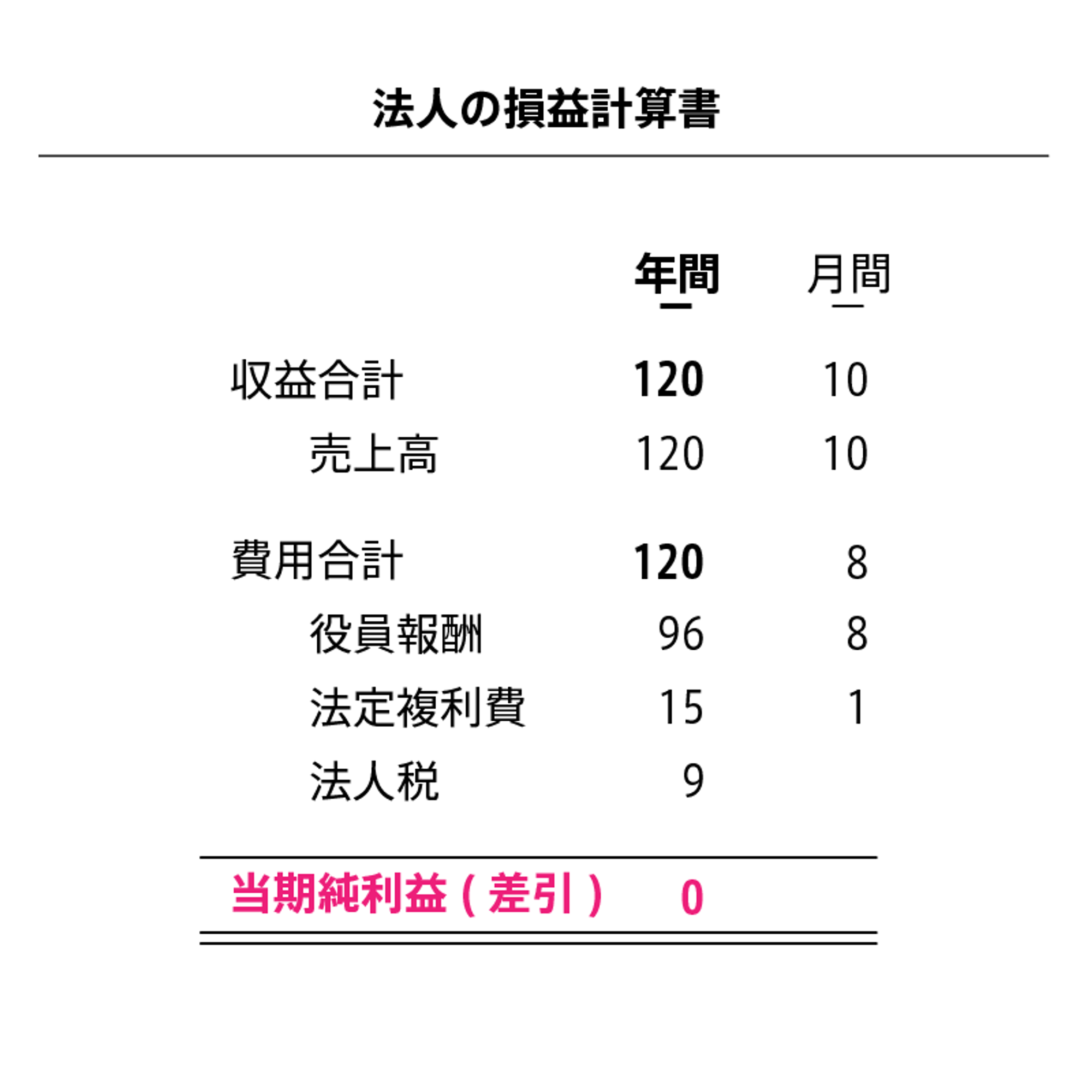

2-2-4. 法人の損益計算書イメージ

法人側でやってることをまとめます。

- 年間120万円くらい稼ぐ (例えば、SNSコンサルティングで月10万円×12か月)

- 役員報酬を月額80,000円(年額96万円)とする

- 社会保険料:年額約30万円となり、社会保険料を小さく抑えられます。

- 役員報酬分の所得控除55万円を支出なしに控除できます。

- 法人の税金7万円(均等割り)と所得割を負担

会社の損益計算書は以下のようになります。

まったく儲かっていませんがこれでOKです。 社会保険料をきっちりと払うことができれば、会社の儲けはなくて大丈夫です。

2-2-5. 法人活用のまとめ

収入を増やさずに手取りを大きくするには、 税金と社会保険料の両方を低く抑えなければなりませんでした。

社会保険について 社会保険料は法人で納める。法人の会社員としての立場をうまく活用します。 給与は低く抑えるため、社会保険料の負担は少なくすむ。

税金について 税金は個人事業主で納める。 社会保険料は法人の給与所得者として納付済みのため、高額な国民健康保険に入らずにすみます。ここポイントです。会社員として社会保険に加入してたら、個人事業の方でいくら稼いでも、社会保険料は上がりません。

- 法人の会社員としては、給与を低く設定し、社会保険料を低く保ちつつ、手厚い保証を享受する。(この時、法人で行う事業は、個人で行う事業と全く別の事業でなければダメです!)

- 個人事業主としては、しっかり稼ぎ、(法で認められた範囲内で)しっかり節税対策をし、所得を下げ、税金の支払いを小さくする。

2-3. 所得控除をうまく活用する

所得控除として使えるものには、例えば以下のものがあります。

名称 | 内容 | 控除額 |

基礎控除 | 誰でも使えます | 48万円 |

青色申告特別控除

| 届出を期限内に税務署に提出し、会計帳簿に記帳し、電子申告すれば使えます。

注:これは所得控除ではないですが、収入から控除できるという意味では同じなのでここに入れています。

| 65万円 |

小規模企業共済

| 申し込みすれば使えます。

小規模企業共済は、経費にもなる退職金積立です。

ただし、いつでも引き出せるわけではありません。加入後20年未満で解約する場合は、元本割れします。廃業する場合には元本割れしません。 | 最大84万円 |

Ideco | 申し込みすれば使えます。

イデコは、経費にもなる年金資産の積立です。

ただし、60歳になるまで引き出せません。 | 最大27万6000円 |

給与控除の社会保険料 | 個人負担分の社会保険料です。 | 年収96万円に対して、

約15万円 |

合計最大約240万円 |

注:小規模企業共済・Idecoは、積み立てたお金が所得控除にもなる、税制上の優遇措置です。

2-3-1. 毎年約111万円を積み立てる

小規模企業共済:84万円 毎月7万円(年額:84万円)を20年間積み立てると、約2,000万円受け取れます。

- 掛金総額:16,870,000円

- 20年後に受け取れる返戻金:19,598,600円 (実質返戻率:163%) ※実質返戻率=共済金額÷(掛金合計額-節税総額)

出所:中小機構_https://www.smrj.go.jp/kyosai/skyosai/entry/simulation/index.html

ideco:約27万円 毎月2.3万円(年額:27.6万円)を20年間積み立てると、年利5%で運用できたとして約860万円に増えます。全世界株などで運用しましょう。

元本の合計 = 27.6万円 × 20年 = 552万円 運用利益の合計 = 552万円 × (1 + 5%)^20 - 552万円 = 307.8万円 最終的な合計金額 = 元本の合計 + 運用利益の合計 = 860.8万円

所得控除をうまく活用することで、約22万円を節税できます。

2-3-2. 蛇足

ここまで長々と述べてきて今更こんなことを言ってはなんですが、若いうちに毎年100万も積み立てて何が面白いんだろうとは思います。確かに、時間を味方につけて、複利で資産を増やすのは大切です。しかし、20-30代の若いときにお金を溜め込み老後を迎えても、お金はあるが大したお金の使い道がないかもしれません。経験・交友関係・仕事にお金を使うべき時はしっかり投資する、気前よく支払うなどして、バランス良くいきましょう。ある程度成功してしまえば、数百万円は誤差の範囲です。

私は資金が長期に渡り拘束されるのが嫌なので、イデコはやってません。同様の理由で小規模企業共済もやってません。NISA口座や特定口座で米国株を買ってはいます。

自分に投資した方がリターンは大きくなります。専門書などの書籍は気になればAmazonでポチるため、年間数十万円は平気でいってしまいますが、書籍ほどコスパの良い投資はありません。みなさんもっと本を買って読みましょう。

まとめ

Cさんが支払った社会保険料・税金は合計約70万円(会社負担分も込み)です。 内訳は、法人・個人の税金が約40万円、年収120万円に対しての税金・社会保険料が約30万円です。

しかもCさんは、20年間後に小規模企業共済の積み立て分で約2,000万円を受け取れます。 さらに、idecoによる資産の積み立て残高は約860万円あります。 2つの合計2,860万円です。

これが社会の仕組みをよく知るフリーランスCさんが活用した社会の仕組みです。 冒頭の図の解説は以上です。

おわりに

図を多く使いましたが、簡単ではなかったと思います。

ご不明点あれば、ぜひお気軽に「小松啓 税理士事務所」に直接お問い合わせください。

そもそも…節税とか小さいことはあんまり考えすぎないようにしましょう!

あんまり税金・節税といった小さいことを考えすぎないようにしましょう。 税金の細かいことは税理士に上手に相談することをオススメします。

その理由は、事業主であるあなたが大きく考えなければ、事業が大きくなることは絶対にないからです!思考は現実化します。事業に集中し大きく考えぬいて、事業を大きくしましょう。美容師の方にとって、売上を大きくするとは、すなわち、お客様のお悩みを解決するということです。税務・労務・総務などといった経営管理業務に時間を使うべきではありません。

お客様は自分で髪を切るのを美容師の方にアウトソースしています。それでお互いが幸せになれます。それと同様に、美容師の方の経営管理業務は私どもにアウトソースする、というだけのことです。

この記事で確認したように、税金・社会保険をいくら抑えようとしても、せいぜい年で数十万の効果しかありません。みなさんが成し遂げようとしていることと比べたら、小さな金額ではないでしょうか。

1人で小さく事業を行うフリーランス美容師の方の手取りを大きくするために、今回は税金・社会保険を小さく抑える方法をご紹介しましたが、収入を大きくする方法を考えるほうが楽しいですよね。手取りで数百万円変わってくるからです。 せっかく独立する(した)のですから、収入を大きくして、より社会が良くなることを考え、人の役に立つようなことをしたいはずです。

私は公認会計士・税理士でもありますが、アプリ開発会社も別に経営し、事業の規模に応じたITの利活用をご提案できます。ぜひ、収入を大きくする方もご一緒にお仕事できたら幸いです。