【美容室税務】敷金・権利金・礼金の処理についてのまとめ

自宅兼事務所の個人事業主が支払う更新料は必要経費になります。更新料は2年に一度の支払いで、毎月支払う家賃と同様に必要経費の対象です。

自宅兼事務所の賃貸借契約に基づく更新料は、自宅兼事務所の事務所を借りるための費用であるため、必要経費に含めることができます。

計上忘れがないよう、確定申告時にしっかりと計上するよう注意が必要です。

会計処理のまとめ

- 毎月の家賃(賃料)は、「地代家賃」勘定で記録し、費用処理。

- 礼金・更新料は、「長期前払費用」勘定で記録し、賃借期間にわたって費用に振替。

- 保証金は、「敷金」勘定で記録し、資産計上。 ※償却部分は、「長期前払費用」勘定で記録し、賃借期間にわたって費用に振替。

- 不動産仲介会社に支払う仲介手数料は、「支払手数料」勘定で記録し、費用処理。

美容室の店舗を賃借するときに発生する支出

美容室を開業する際には、店舗を賃借することが必要不可欠です。

この際には、いくつかの支出が発生します。まずは、毎月支払う家賃(賃料)があります。この金額は、契約内容や立地条件によって異なります。

また、賃貸契約を締結する際には、礼金や保証金を支払う必要があります。礼金は、契約成立のお祝いとして支払われるもので、保証金は、契約期間中に生じるトラブルや修繕費用をカバーするために預けられます。建物や設備などの償却部分についても確認が必要です。

さらに、美容室の開業にあたり、不動産仲介会社に支払う仲介手数料も必要になる場合があります。この手数料は、物件を紹介してくれた不動産仲介会社に対して支払うもので、物件価格に応じて決められます。

- 毎月の家賃(賃料)

- 礼金

- 保証金 ※償却部分の情報も要確認

- 不動産仲介会社に支払う仲介手数料

- 契約期間の更新時に更新料

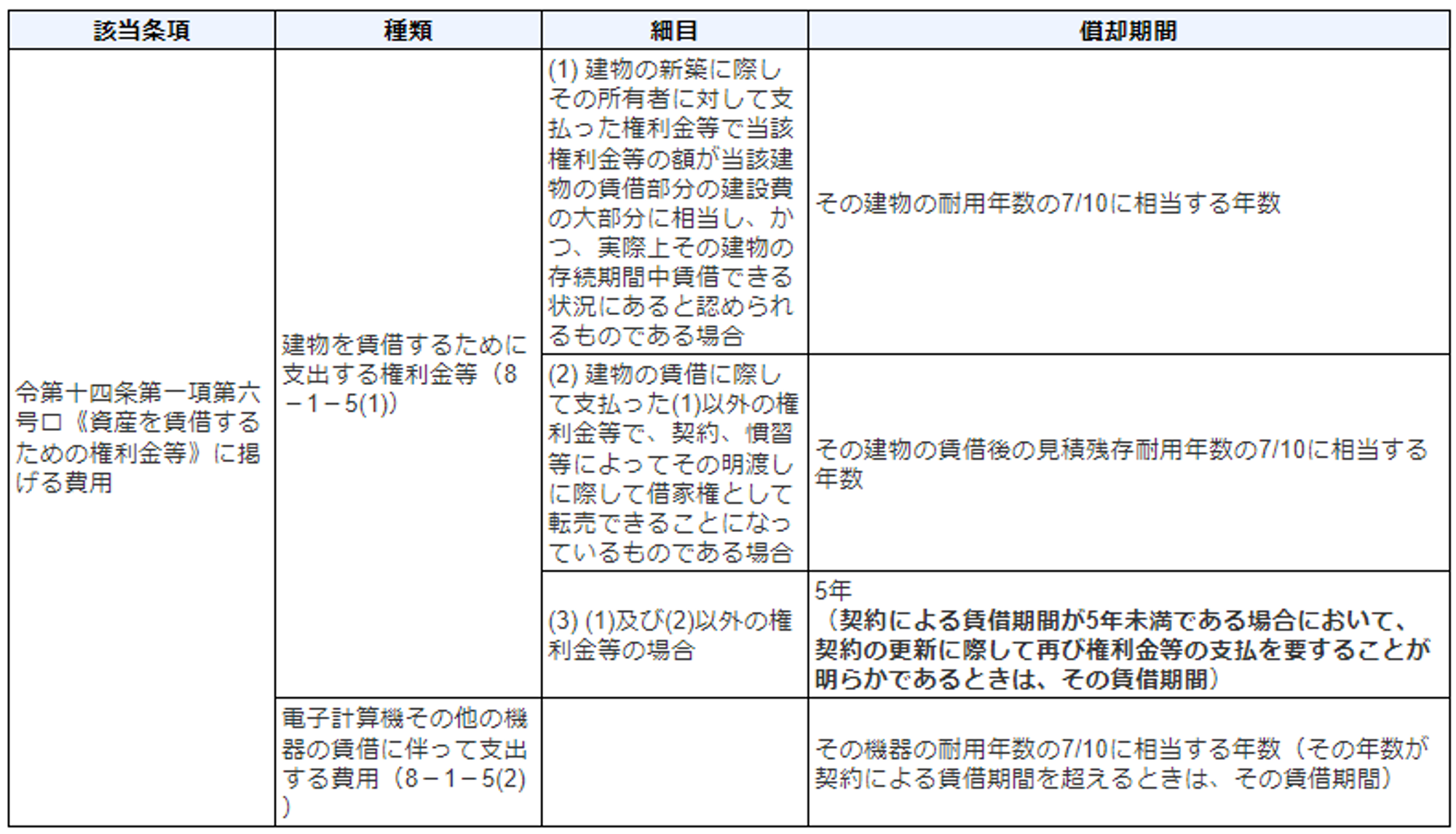

礼金・更新料は税務上の繰延資産になり、契約期間にわたり償却が必要

礼金・更新料は税務上の繰延資産です。

以下の図の「建物を賃借するために支出する権利金等(8-1-5(1))」の細目の(3)に該当します。

通常契約期間は2年であることが多いと思います。

したがって、「契約による賃借期間が5年未満である場合において、契約の更新に際して再び権利金等の支払を要することが明らかであるときは、その賃借期間」とあるため、更新料は2年で償却します。

礼金・更新料部分は「長期前払費用」勘定を使って記録します。

繰延資産の金額が少額(20万未満)であれば、一括費用処理できる

ただし、少額繰延資産の特例制度があります。

20万円未満であれば、一括費用処理できます。

所得税法施行令 第139条の2 繰延資産となる費用のうち少額のものの必要経費算入

居住者が支出する第7条第1項第3号(繰延資産の範囲)に掲げる費用のうちその支出する金額が20万円未満であるものについては、前款(繰延資産の償却)の規定にかかわらず、その支出する金額に相当する金額を、その者のその支出する日の属する年分の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上、必要経費に算入する。

なお、自宅兼事務所の場合であれば、家事按分する前の金額で20万円未満かどうかを判定してください。

会計処理のまとめ

- 毎月の家賃(賃料)は、「地代家賃」勘定で記録し、費用処理。

- 礼金・更新料は、「長期前払費用」勘定で記録し、賃借期間にわたって費用に振替。

- 保証金は、「敷金」勘定で記録し、資産計上。 ※償却部分は、「長期前払費用」勘定で記録し、賃借期間にわたって費用に振替。

- 不動産仲介会社に支払う仲介手数料は、「支払手数料」勘定で記録し、費用処理。