美容室税務: パソコンとスマートフォンの減価償却、 経費計上について解説

ビジネスで使うパソコンやスマートフォンの経費計上と減価償却の方法について詳しく解説します。 税制の知識を身につけ、美容室経営をより効率的に行いましょう。

パソコンをビジネス用途で使い始める際の経費計上

小松さん、話があります。 プライベートで使っていたパソコンを開業後にWeb予約の管理のために事業用で使いたいと思っています。 それって経費にできますか?

それは全然問題ありませんよ、山本さん。 実は、仕事で使うことになったパソコンは経費にできます。 ただし、減価償却が終わっていないとみなされる部分のみが計上できます。 パソコンの法定耐用年数は4年です。 その点を考慮に入れなければなりません。

減価償却とその計算方法について

それはうれしいですね。 でも、減価償却とは何なんですか?

減価償却とは、購入価格が高く(取得価格が10万円以上)、長年にわたって使えるものを、何年かにかけて毎年少しずつ経費にしていくことを言います。 何年にわたるかは物品ごとに細く定められており、それを耐用年数といいます。 毎年同じ額を経費に計上する方法を定額法、初年度に多めの額を計上し、あとは毎年の額を少しずつ減らしていく方法を定率法といいます。 個人事業主は原則として定額法で償却します。

スマートフォンの経費計上と減価償却の注意点

美容室でインスタグラムに投稿して集客することが増えています。 スマートフォンを仕事で使う人が増えています。 これも経費にできますよね?

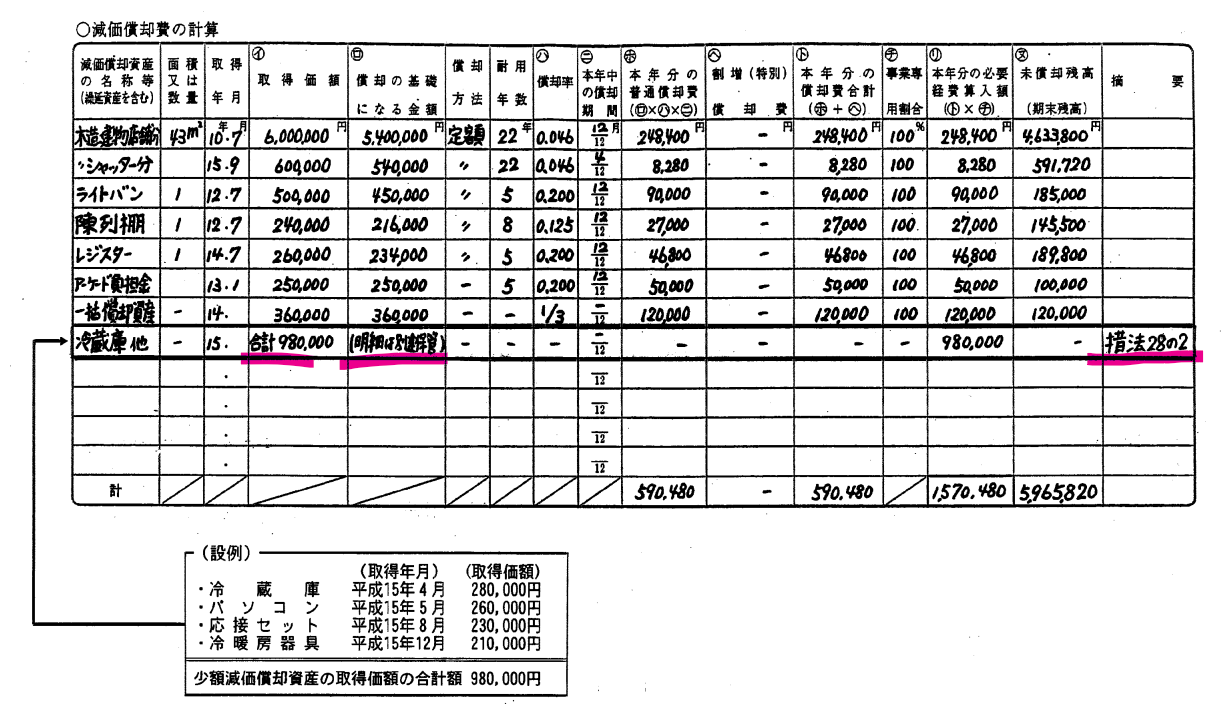

スマートフォンもパソコンと同じように減価償却の対象となります。 ただし、国税庁は「電話設備その他の通信機器」の耐用年数を10年と定めています。 しかし、スマホは基本的には小さなパソコンとも言えますから、4年と考えて差支えありません。 また、取得価格が10万円以上~20万円未満の場合は「一括償却資産」として、法定耐用年数にかかわらず3年で償却できます。 さらに、中小企業や個人事業主の場合は、取得価格が30万円未満の場合、総額300万円までその事業年度の費用に計上できます。 これを「少額減価償却資産の特例」といいます。

一括償却資産と少額減価償却資産の特例の違い

そうそう、中村くん。美容室を経営するって、ただスタイリングが上手くてもダメなのよ。 経費の管理も、しっかりと理解しておかないとね! 「一括償却資産」なのに、3年償却であり、「少額減価償却資産の特例」は1年で一括償却できるので、注意してね!

名称がとってもまぎらわしいですね

税務調査で経費として認められないリスクについて

ご自身で申告される方で「少額減価償却資産について租税特別措置法第28条の2を適用する旨」を記載していない方がいますので注意してくださいね。 こういう些末なことを忘れると、税務調査で経費として認められないリスクがあります。 したがって、税理士にぜひご相談してください!

参考:https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/0307/01.htm

~続く~